売上原価(COGS)とは?

売上原価(COGS:Cost of Goods Sold)とは、ある会計期間中に企業が販売した商品を製造・仕入れるためにかかった直接的なコストを指します。原材料費や商品の仕入原価は含まれますが、物流費・マーケティング費・一般管理費などの間接費は含まれません。売上高から売上原価を差し引くことで売上総利益(粗利益)が算出されるため、損益計算書のなかでも特に重要な数値のひとつです。

この計算ツールの使い方

入力する値は3つです。期首在庫(期間のはじめに保有していた在庫の評価額)、仕入高(期間中に仕入れた商品や材料の金額)、そして期末在庫(期間終了時に残った在庫の評価額)。この3つを入力すれば、売上原価(COGS)と販売可能商品(販売可能高)がその場で表示されます。

計算式の仕組み

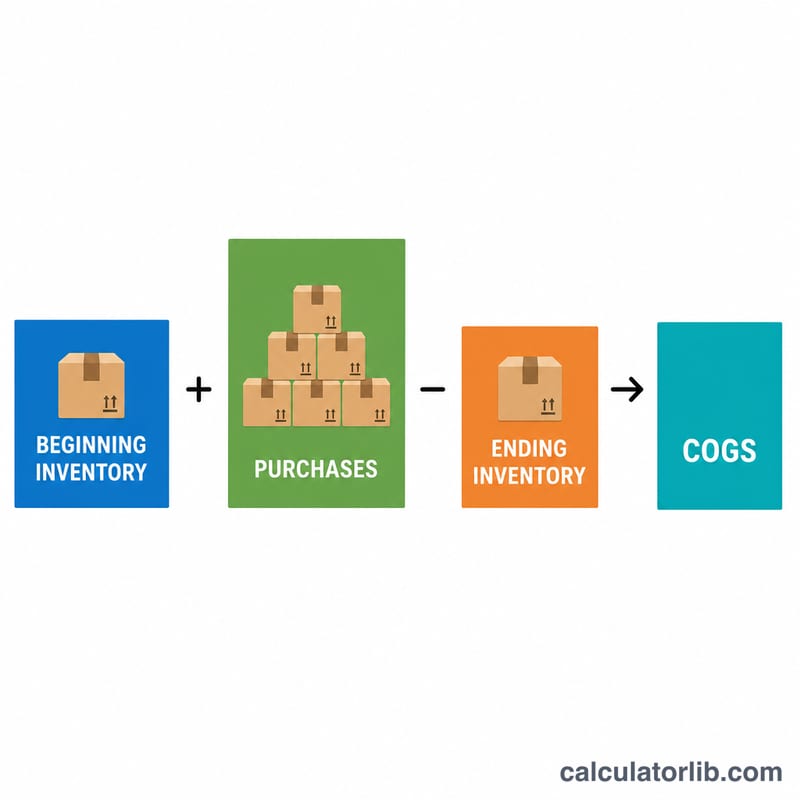

売上原価の計算式は次のとおりです。

$$\text{売上原価} = \text{期首在庫} + \text{仕入高} - \text{期末在庫}$$考え方はシンプルです。販売できる状態にあった商品の総額(期首在庫+当期の仕入高)から、期末に売れ残った在庫を差し引きます。差し引いて残った分が「販売された商品」、つまり売上原価というわけです。

計算例

ある小売店が四半期のはじめに10,000ドルの在庫を抱えており、期間中にさらに5,000ドルを仕入れ、期末には4,000ドルの在庫が残ったとします。この場合、

$$\text{売上原価} = 10{,}000 + 5{,}000 - 4{,}000 = \mathbf{11{,}000}\text{ドル}$$販売可能だった商品は合計15,000ドルで、そのうち4,000ドルが売れ残り、残りの11,000ドルが販売されたことになります。

よくある質問(FAQ)

売上原価に送料や人件費は含まれますか? 在庫を仕入れる際にかかった直接労務費や引取運賃(仕入諸掛)は通常含まれます。一方で、販売費や一般管理費は含まれません。

売上原価がマイナスになった場合は? 計算結果がマイナスになる場合、期末在庫が「期首在庫+仕入高」を上回っていることを意味します。多くの場合、入力ミスや在庫評価の誤りが原因なので、数値を再確認してください。

在庫評価方法によって売上原価は変わりますか? 先入先出法(FIFO)、後入先出法(LIFO)、移動平均法などの評価方法によって在庫金額の割り当て方が変わり、期首・期末在庫の額、ひいては売上原価も変動します。なお、日本の会計基準では後入先出法(LIFO)は原則として認められていない点に注意が必要です。