ما هي تكلفة البضاعة المباعة (COGS)؟

تمثّل تكلفة البضاعة المباعة (COGS) التكاليف المباشرة لإنتاج أو شراء السلع التي باعتها المنشأة خلال فترة محاسبية معينة. وهي تشمل تكلفة المواد الخام والبضائع، لكنها تستبعد المصروفات غير المباشرة مثل التوزيع والتسويق والمصروفات العامة. وتُطرح تكلفة البضاعة المباعة من الإيرادات لاحتساب إجمالي الربح، ما يجعلها واحدة من أهم البنود في قائمة الدخل.

كيفية استخدام الحاسبة

أدخل ثلاث قيم: مخزون أول المدة (قيمة المخزون في بداية الفترة)، والمشتريات (المخزون أو المواد التي تم شراؤها خلال الفترة)، ومخزون آخر المدة (قيمة المخزون المتبقي في نهاية الفترة). تعرض لك الحاسبة على الفور تكلفة البضاعة المباعة إلى جانب البضاعة المتاحة للبيع.

شرح المعادلة

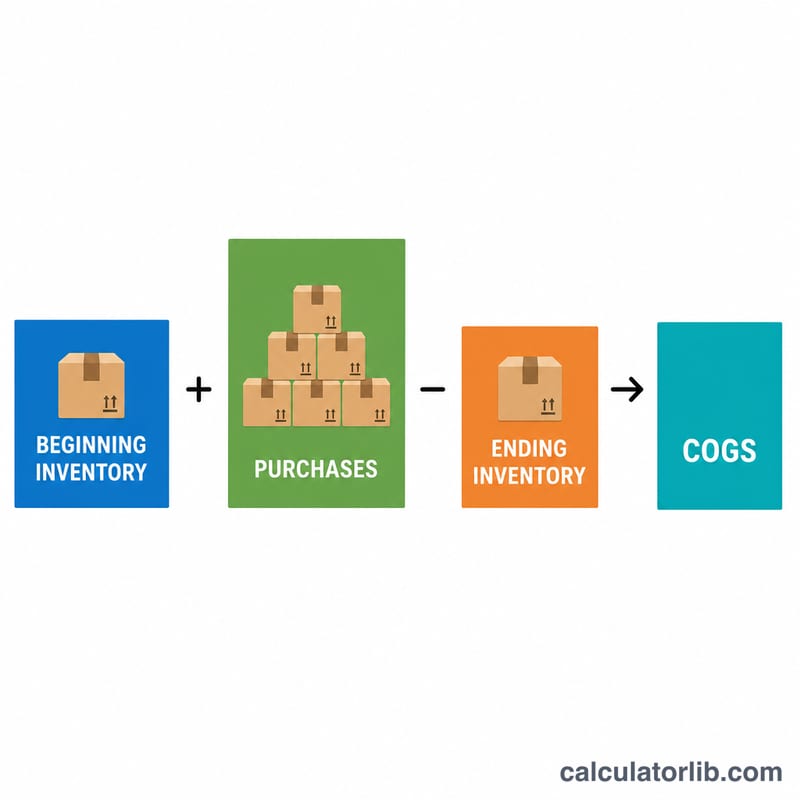

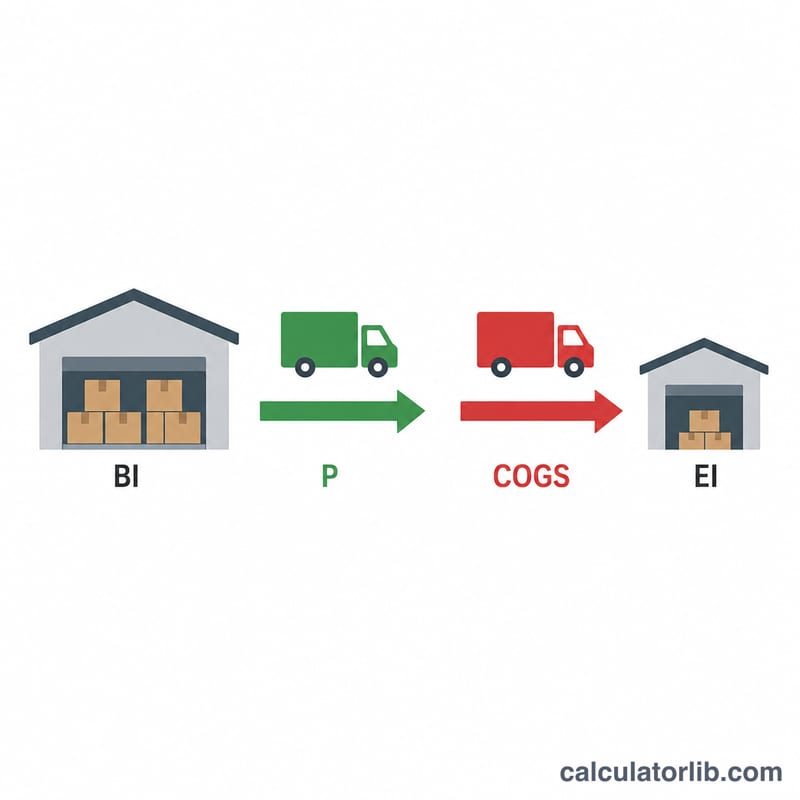

معادلة تكلفة البضاعة المباعة هي:

$$\text{تكلفة البضاعة المباعة} = \text{مخزون أول المدة} + \text{المشتريات} - \text{مخزون آخر المدة}$$والمنطق بسيط: خذ كل ما كان متاحًا لديك للبيع (المخزون الافتتاحي مضافًا إليه المشتريات الجديدة)، ثم اطرح ما لا يزال موجودًا على الرفوف في نهاية الفترة. فما نقص لا بد أنه بِيع — وهذه هي تكلفة بضاعتك المباعة.

مثال تطبيقي

لنفترض أن تاجر تجزئة بدأ الربع بمخزون قيمته 10,000 دولار، واشترى ما قيمته 5,000 دولار إضافية خلال الربع، وأنهى الربع بمخزون قيمته 4,000 دولار. تكون تكلفة البضاعة المباعة:

$$\text{تكلفة البضاعة المباعة} = 10{,}000 + 5{,}000 - 4{,}000 = \textbf{11{,}000 دولار}$$فقد بلغت البضاعة المتاحة للبيع 15,000 دولار، تبقى منها 4,000 دولار، أي أن المباع بلغ 11,000 دولار.

الأسئلة الشائعة

هل تشمل تكلفة البضاعة المباعة الشحن أو الأجور؟ عادةً ما تُحتسب ضمنها العمالة المباشرة ومصاريف الشحن الداخل لاقتناء المخزون، أما مصاريف البيع والمصاريف الإدارية فلا تُدرج.

ماذا لو جاءت النتيجة بالسالب؟ غالبًا ما تعني النتيجة السالبة أن مخزون آخر المدة يتجاوز مخزون أول المدة مضافًا إليه المشتريات — راجع أرقامك مرة أخرى، إذ يشير هذا عادةً إلى خطأ في إدخال البيانات أو في تقييم المخزون.

كيف تؤثر طريقة جرد المخزون على تكلفة البضاعة المباعة؟ تغيّر طرق "الوارد أولًا صادر أولًا" (FIFO) أو "الوارد أخيرًا صادر أولًا" (LIFO) أو المتوسط المرجح كيفية توزيع قيم المخزون، ما قد يغيّر مخزون أول المدة وآخرها وبالتالي تكلفة البضاعة المباعة لديك.