Что такое отклонение цены прямых материалов?

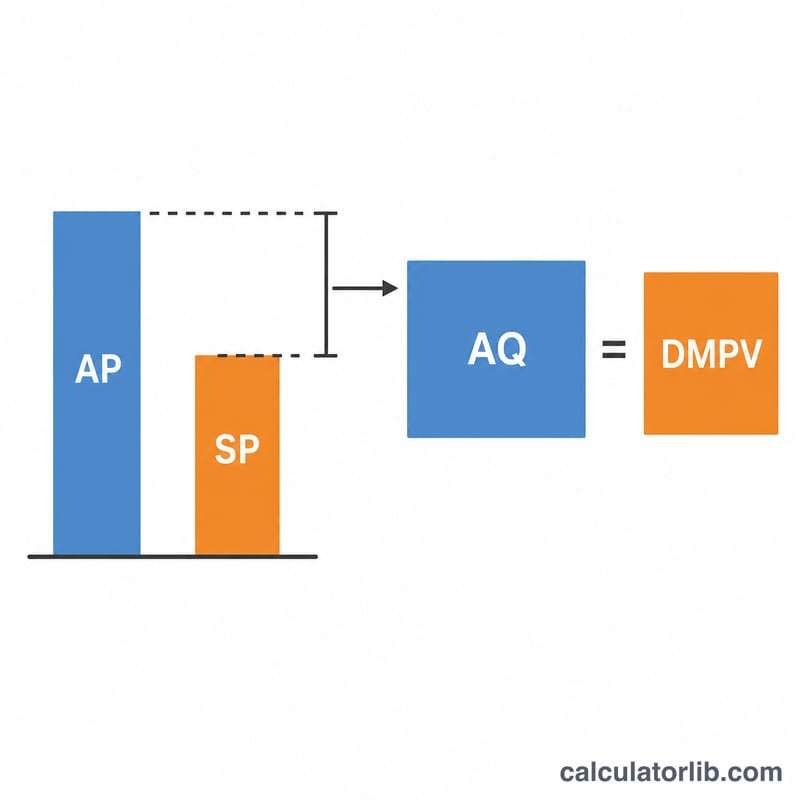

Отклонение цены прямых материалов (Direct Material Price Variance, DMPV) показывает разницу между тем, сколько компания фактически заплатила за сырьё, и тем, сколько она планировала потратить по бюджету, — с учётом фактически закупленного объёма. Это один из ключевых показателей в системе нормативного учёта затрат (standard costing) и анализа отклонений. Он помогает менеджерам по закупкам и производству понять, укладываются ли расходы на материалы в план.

Как пользоваться калькулятором

Введите три значения: фактическую цену за единицу материала, нормативную (плановую) цену за единицу и фактически закупленное количество единиц. Калькулятор умножит разницу в цене на количество и покажет, является отклонение благоприятным или неблагоприятным.

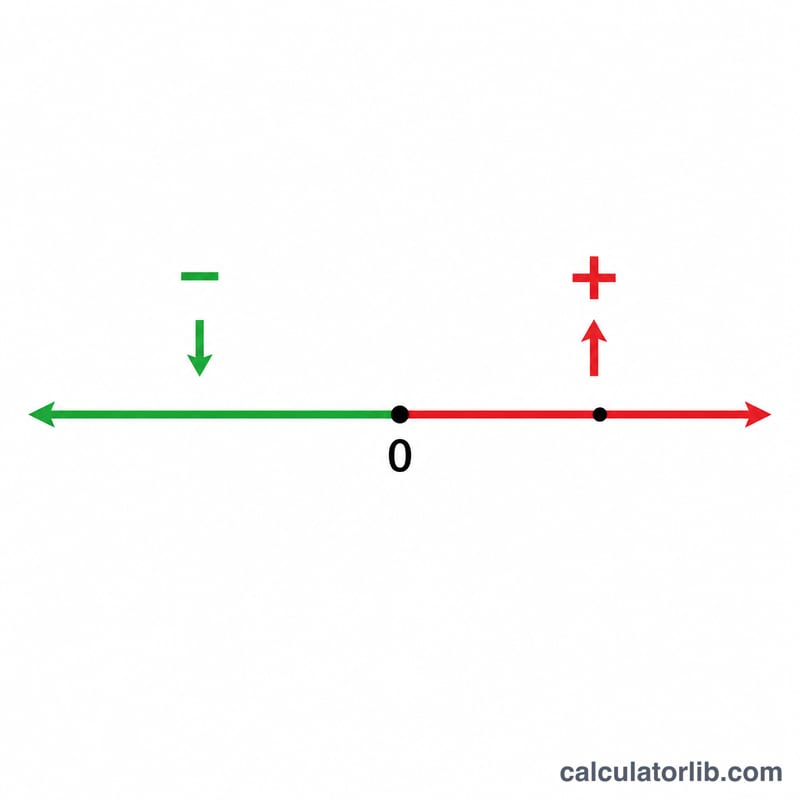

Положительный результат — неблагоприятное отклонение: вы заплатили больше нормы. Отрицательный результат — благоприятное отклонение: вы заплатили меньше нормы.

Разбор формулы

$$\text{DMPV} = \left( \text{Фактическая цена} - \text{Нормативная цена} \right) \times \text{Фактически закупленное количество}$$ Выражение в скобках — это разница в цене за единицу; умножая её на количество единиц, мы получаем суммарное денежное влияние за период.

Пример расчёта

Предположим, вы закупили 10 000 кг стали по цене 5,20 $ за кг, тогда как нормативная стоимость составляла 5,00 $ за кг. Разница в цене равна $$5{,}20\ \$ - 5{,}00\ \$ = 0{,}20\ \$ \text{ за кг}.$$ Умножив на 10 000 кг, получаем отклонение в $$0{,}20\ \$ \times 10\,000\ \text{кг} = 2\,000\ \$.$$ Поскольку результат положительный, отклонение является неблагоприятным — вы потратили на материалы на 2 000 $ больше, чем заложено в бюджет.

Частые вопросы

Что означает благоприятное отклонение? Это значит, что фактическая цена оказалась ниже нормативной, и расходы вышли меньше запланированных.

Какое количество брать — закупленное или использованное? Отклонение цены традиционно рассчитывают по закупленному объёму, чтобы выделить его уже в момент покупки. Отклонение по расходу (usage variance) рассчитывают по фактически потреблённому количеству.

Из-за чего возникает отклонение цены материалов? Типичные причины: изменение цен поставщиков, оптовые скидки, срочные заказы, транспортные расходы или закупка материала другого сорта, чем планировалось.