什么是直接材料价格差异?

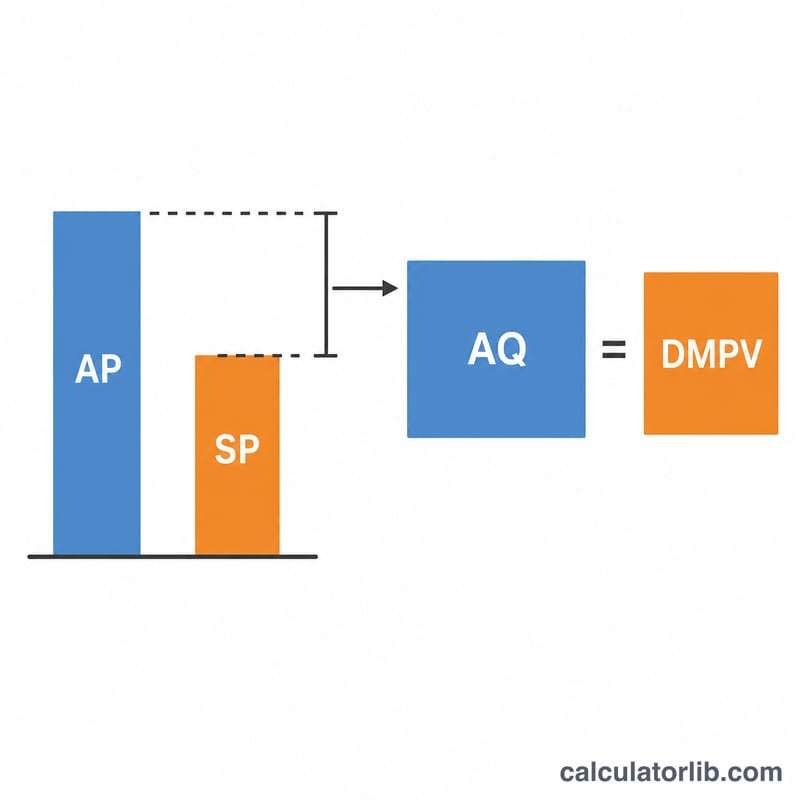

直接材料价格差异(Direct Material Price Variance,简称 DMPV)衡量的是企业实际为原材料支付的金额与按计划(预算)应支付金额之间的差额,并以实际采购数量为基础进行核算。它是标准成本法与差异分析中的核心指标,能帮助采购和运营管理人员判断材料成本是否按计划运行。这一概念在管理会计中通用,无论企业身处何地,原理都相同。

如何使用本计算器

只需填写三个数值:每单位材料的实际采购单价、每单位的标准(预算)单价,以及实际采购的数量。计算器会将单价差额乘以采购数量,并自动告诉你该差异属于有利还是不利。

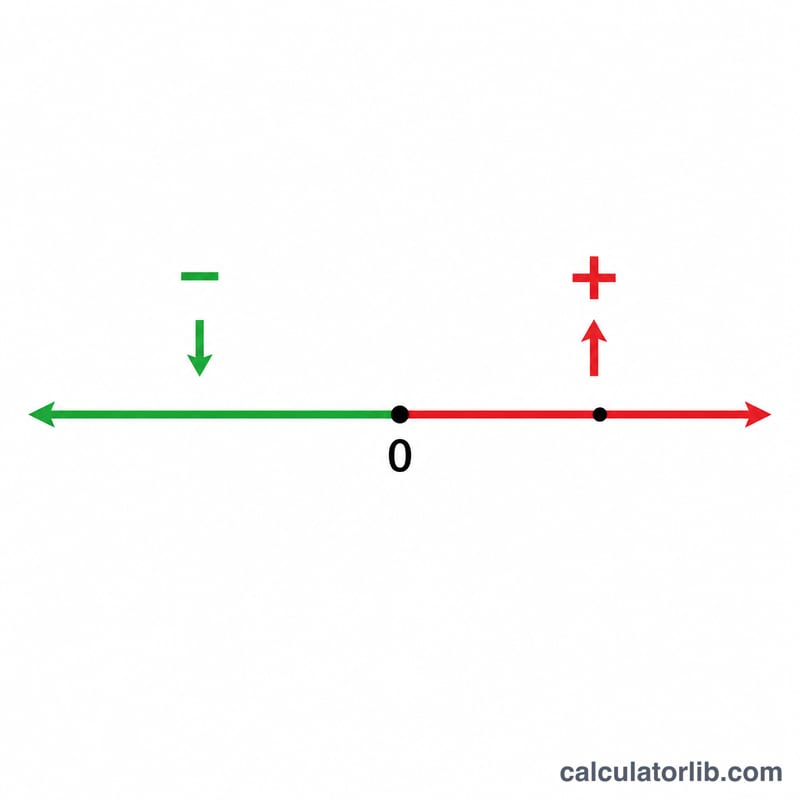

结果为正数表示不利差异——即实际支付高于标准价格;结果为负数表示有利差异——即实际支付低于标准价格。

公式详解

直接材料价格差异 =(实际单价 − 标准单价)× 实际采购数量。括号内的部分是每单位的价格差额,再乘以采购单位数,就可将其放大为本期对成本的整体货币影响。

$$\text{DMPV} = \left( \text{Actual Price} - \text{Standard Price} \right) \times \text{Actual Quantity}$$

实例演示

假设你以每公斤 $5.20 的价格采购了 10,000 公斤钢材,而标准成本为每公斤 $5.00。每公斤价格差额为 \(\$5.20 - \$5.00 = \$0.20\)。乘以 10,000 公斤,可得差异 $2,000。$$\left( \$5.20 - \$5.00 \right) \times 10{,}000 = \$2{,}000$$由于结果为正数,因此属于不利差异——也就是说,材料支出比预算多花了 $2,000。

常见问题

有利差异是什么意思?它表示实际单价低于标准单价,相比计划降低了成本。

应该用采购数量还是耗用数量?价格差异按惯例以采购数量为基础计算,这样就能在采购环节单独分离出价格因素。而用量差异(usage variance)则采用实际耗用的数量。

材料价格差异由什么造成?常见原因包括供应商调价、批量折扣、紧急加急订单、运费变动,或采购了与计划不同等级的材料等。