¿Qué es la variación del precio de materiales directos?

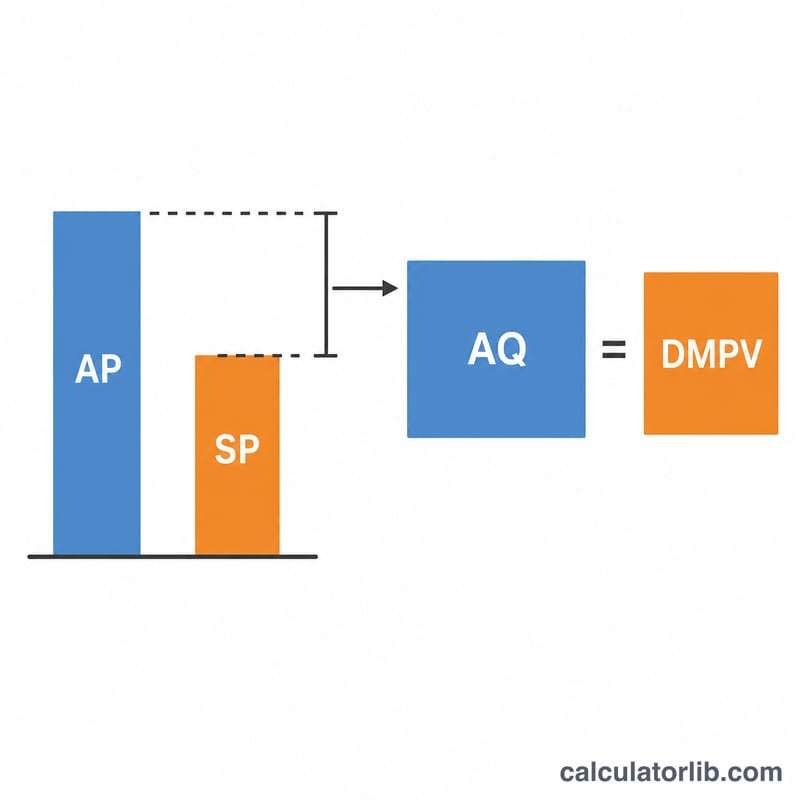

La variación del precio de materiales directos (DMPV, por sus siglas en inglés) mide la diferencia entre lo que una empresa pagó realmente por sus materias primas y lo que esperaba pagar según el presupuesto, tomando como base la cantidad realmente adquirida. Es un indicador esencial dentro del costeo estándar y del análisis de variaciones, y resulta clave para que los responsables de compras y de operaciones sepan si los costes de los materiales se ajustan a lo previsto.

Cómo usar esta calculadora

Introduce tres datos: el precio real que pagaste por unidad de material, el precio estándar (presupuestado) por unidad y la cantidad de unidades realmente compradas. La calculadora multiplica la diferencia de precio por la cantidad e indica si la variación es favorable o desfavorable.

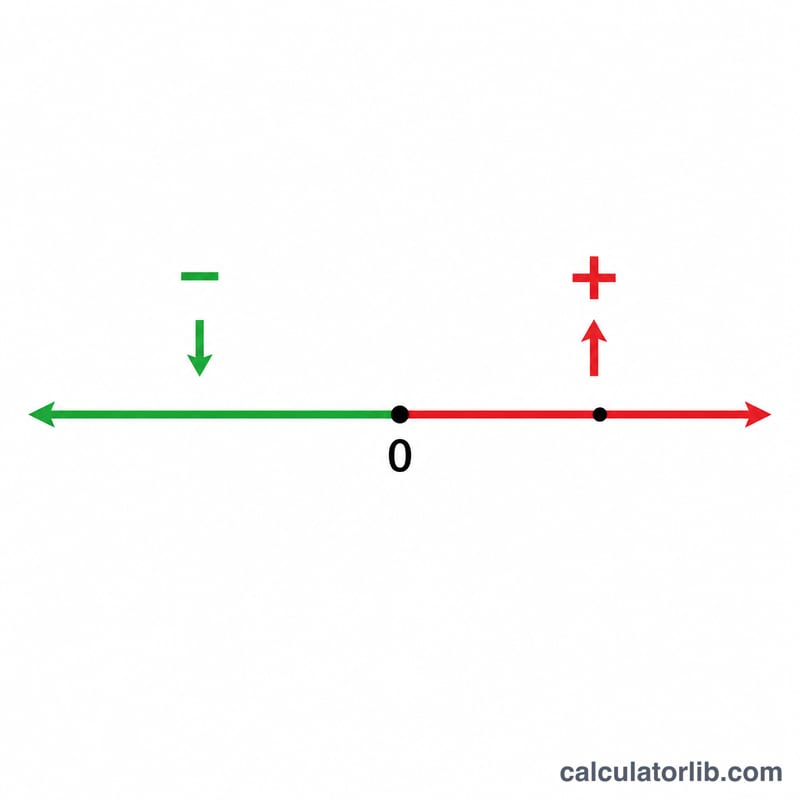

Un resultado positivo es desfavorable: pagaste más que el precio estándar. Un resultado negativo es favorable: pagaste menos que el estándar.

La fórmula explicada

$$\text{DMPV} = \left( \text{Precio real} - \text{Precio estándar} \right) \times \text{Cantidad real comprada}$$ El término entre paréntesis es la diferencia de precio por unidad; al multiplicarlo por el número de unidades obtienes el impacto monetario total del periodo.

Ejemplo práctico

Imagina que compraste 10 000 kg de acero a 5,20 $ por kg, mientras que tu coste estándar era de 5,00 $ por kg. La diferencia de precio es \(5{,}20\ \$ - 5{,}00\ \$ = 0{,}20\ \$\) por kg. Al multiplicarla por 10 000 kg se obtiene una variación de $$0{,}20\ \$ \times 10\,000\ \text{kg} = 2000\ \$$$ Como el resultado es positivo, la variación es desfavorable: gastaste 2000 $ más en materiales de lo presupuestado.

Preguntas frecuentes

¿Qué significa una variación favorable? Significa que el precio real fue inferior al precio estándar, lo que reduce los costes respecto al plan.

¿Debo usar la cantidad comprada o la cantidad utilizada? Por convención, la variación de precio se calcula sobre la cantidad comprada, de modo que pueda aislarse en el momento de la compra. La variación por uso se basa en la cantidad consumida.

¿Qué causa una variación en el precio de los materiales? Entre los factores más habituales están los cambios de precio de los proveedores, los descuentos por volumen, los pedidos urgentes, los costes de transporte o la compra de un material de calidad distinta a la prevista.