¿Qué es una calculadora de precio de bonos?

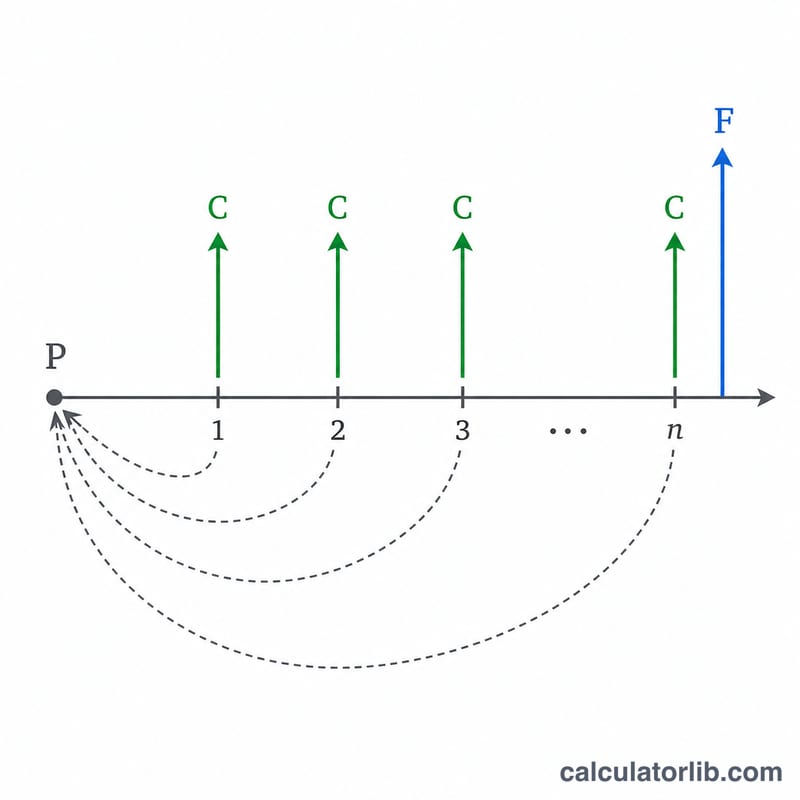

Una calculadora de precio de bonos estima el valor justo de mercado de un bono de cupón fijo descontando todos sus flujos de caja futuros hasta el día de hoy. Un bono paga intereses periódicos (cupones) y devuelve el valor nominal al vencimiento. Como el dinero que recibirás en el futuro vale menos que el de hoy, cada pago se descuenta al rendimiento de mercado exigido. La suma de esos valores presentes es el precio que un inversor debería pagar.

Cómo usarla

Introduce el valor nominal del bono (la par, normalmente 1.000), la tasa de cupón anual, el rendimiento exigido o tipo de mercado actual, los años que faltan hasta el vencimiento y cuántos cupones se pagan cada año. Pulsa calcular para ver el valor presente, el cupón por periodo, el número de periodos y si el bono cotiza con prima o con descuento respecto a la par.

La fórmula explicada

El precio se divide en dos partes. La corriente de cupones es una anualidad: \(C \cdot \frac{1 - (1+r)^{-n}}{r}\), donde C es el cupón por periodo, r es el rendimiento periódico y n es el número total de periodos. La devolución del principal es un único pago final descontado como \(F \cdot (1+r)^{-n}\). Los valores anuales se convierten en periódicos así: \(r = \text{rendimiento} \div m\), \(C = \text{nominal} \times \text{cupón} \div m\) y \(n = \text{años} \times m\), donde m es el número de pagos al año.

$$P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n}$$

Ejemplo resuelto

Un bono de 1.000 paga un cupón anual del 5% de forma semestral, vence en 10 años y el rendimiento de mercado es del 6%. Entonces \(C = 1000 \times 0{,}05 / 2 = 25\), \(r = 0{,}06 / 2 = 0{,}03\) y \(n = 20\).

$$\text{Precio} = 25 \times \frac{1 - 1{,}03^{-20}}{0{,}03} + 1000 \times 1{,}03^{-20} \approx 371{,}93 + 553{,}68 \approx 925{,}61$$Como el rendimiento supera al cupón, el bono cotiza con descuento.

Precio del Bono en Diferentes Escenarios de Rendimiento

La tabla siguiente mantiene un bono fijo — \(F = \$1{,}000\) valor nominal, un cupón anual del 5% pagado semestralmente (\(m = 2\)), y 10 años hasta el vencimiento (\(n = 20\) períodos) — mientras varía solo el rendimiento del mercado (requerido). Cada precio se calcula con

$$P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n}$$donde el cupón periódico es \(C = \$1{,}000 \times 0.05 / 2 = \$25\) y el rendimiento periódico es \(r = \text{(tasa de mercado)}/2\). Cuando el rendimiento cae por debajo del cupón, el bono se cotiza con prima; cuando el rendimiento sube por encima del cupón, se cotiza con descuento; cuando el rendimiento es igual al cupón, se cotiza exactamente a la par.

| Rendimiento del mercado | Rendimiento periódico \(r\) | Precio del bono \(P\) | Estado |

|---|---|---|---|

| 3% | 1.50% | $1,171.69 | Prima |

| 4% | 2.00% | $1,081.76 | Prima |

| 5% | 2.50% | $1,000.00 | Par |

| 6% | 3.00% | $925.61 | Descuento |

| 7% | 3.50% | $857.88 | Descuento |

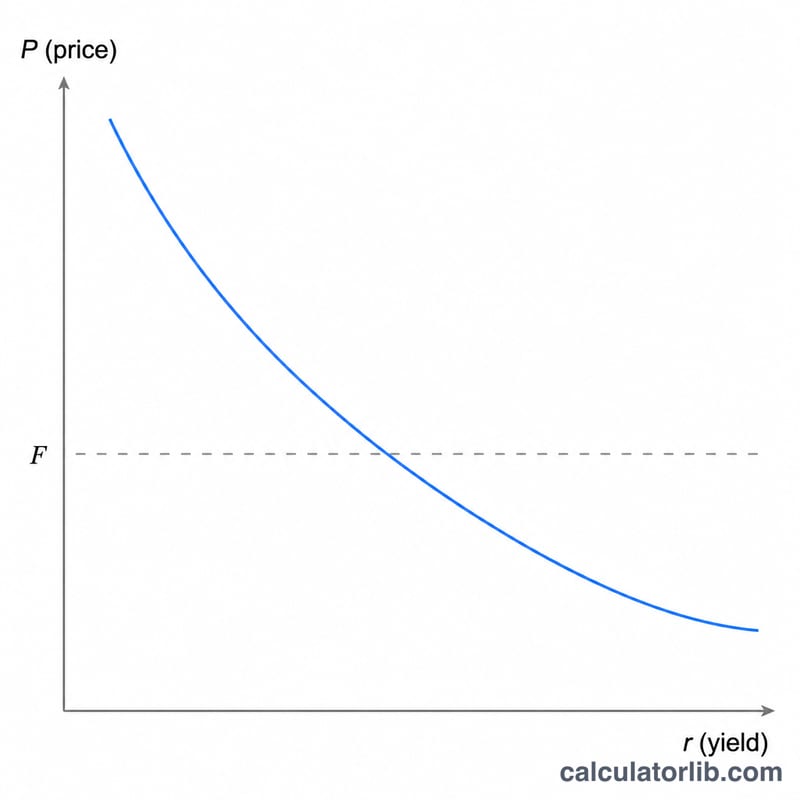

Observe la relación inversa: los rendimientos requeridos más altos empujan el precio hacia abajo, los rendimientos más bajos lo empujan hacia arriba. El precio se mueve más para un cambio de rendimiento dado cuanto mayor sea el vencimiento y menor sea el cupón.

Términos Clave de Bonos Definidos

- Valor nominal (valor par), \(F\)

- La cantidad principal reembolsada al tenedor al vencimiento, comúnmente $1,000. También forma la base sobre la cual se calcula el interés del cupón.

- Tasa de cupón

- La tasa de interés anual indicada en el bono, aplicada al valor nominal para determinar el ingreso total del cupón anual. Es fija para un bono convencional y no cambia con las condiciones del mercado.

- Pago de cupón, \(C\)

- El efectivo pagado cada período: \(C = (F \times \text{tasa de cupón}) / m\). Un bono de $1,000 con un cupón del 5% pagado semestralmente paga \(C = \$25\) cada seis meses.

- Rendimiento del mercado (requerido)

- El rendimiento anual que los inversionistas actualmente demandan para bonos de riesgo y vencimiento comparable. Es la tasa de descuento aplicada a los flujos de efectivo del bono y determina el precio.

- Rendimiento periódico, \(r\)

- El rendimiento del mercado expresado por período de pago: \(r = \text{(tasa de mercado)} / m\). Con un rendimiento anual del 6% pagado semestralmente, \(r = 0.03\).

- Número de períodos, \(n\)

- El recuento total de períodos de cupón hasta el vencimiento: \(n = \text{años} \times m\). Un bono de 10 años semestral tiene \(n = 20\).

- Frecuencia de pago, \(m\)

- Cuántos pagos de cupón ocurren por año — 1 (anual), 2 (semestral), 4 (trimestral), o 12 (mensual).

- Prima

- Un precio por encima del valor nominal, que ocurre cuando la tasa de cupón excede el rendimiento del mercado.

- Descuento

- Un precio por debajo del valor nominal, que ocurre cuando el rendimiento del mercado excede la tasa de cupón.

- Precio limpio

- El precio del bono excluyendo cualquier interés devengado desde el último cupón — esto es lo que la fórmula del valor presente produce.

- Precio sucio

- El precio limpio más el interés devengado — la cantidad de efectivo real que un comprador paga entre fechas de cupón.

Interpretando el Precio de Su Bono

El número que devuelve esta calculadora es el valor presente de todos los cupones futuros más el reembolso del valor nominal, descontado al rendimiento del mercado. Cómo se compara con la par le indica el régimen de precios del bono:

- Precio por encima de la par (prima): la tasa de cupón fija del bono es más alta que el rendimiento que los inversionistas actualmente requieren, por lo que su flujo de ingresos por encima del mercado vale una prima.

- Precio por debajo de la par (descuento): la tasa de cupón es más baja que el rendimiento requerido, por lo que el precio cae hasta que el rendimiento total coincida con el mercado.

- Precio igual a la par: la tasa de cupón y el rendimiento del mercado son iguales, por lo que cada cupón compensa exactamente el valor del dinero en el tiempo.

Esta relación es el núcleo de la fijación de precios de bonos: cupón > rendimiento → prima; cupón < rendimiento → descuento; cupón = rendimiento → par. El precio y el rendimiento siempre se mueven en direcciones opuestas.

El resultado es un precio limpio y teórico — supone valoración en una fecha de cupón y excluye interés devengado. Entre pagos de cupón, el precio de liquidación actual (sucio) suma el interés ganado hasta ahora, que puede estimar por separado con un cálculo de interés devengado.

Comparar el precio con la par es también el espejo de la rentabilidad hasta el vencimiento (YTM): la tasa de descuento que hace que el valor presente de los flujos de efectivo sea igual al precio de mercado es el YTM. Un bono con precio premium tiene un YTM por debajo de su tasa de cupón, un bono con descuento tiene un YTM por encima de su tasa de cupón, y un bono a la par tiene un YTM igual a su tasa de cupón. Si conoce el precio de mercado y desea resolver el rendimiento implícito en su lugar, use un cálculo de rentabilidad hasta el vencimiento.

Esta es información educativa general sobre matemáticas de bonos, no asesoramiento de inversión. Los precios reales del mercado dependen del riesgo crediticio, liquidez, impuestos, convenciones de conteo de días y otros factores no capturados por una sola fórmula de descuento.

Preguntas frecuentes

¿Por qué baja el precio cuando suben los rendimientos? Una tasa de descuento más alta reduce el valor presente de unos flujos de caja futuros fijos, así que el bono vale menos.

¿Qué significa cotizar con prima o con descuento? Si el precio está por encima del valor nominal, el bono cotiza con prima (cupón > rendimiento); por debajo del nominal, cotiza con descuento (cupón < rendimiento).

¿Tiene en cuenta los intereses devengados? No: ofrece el precio teórico limpio en una fecha de pago de cupón. Suma los intereses devengados para obtener el precio sucio entre fechas de cupón.