什么是债券价格计算器?

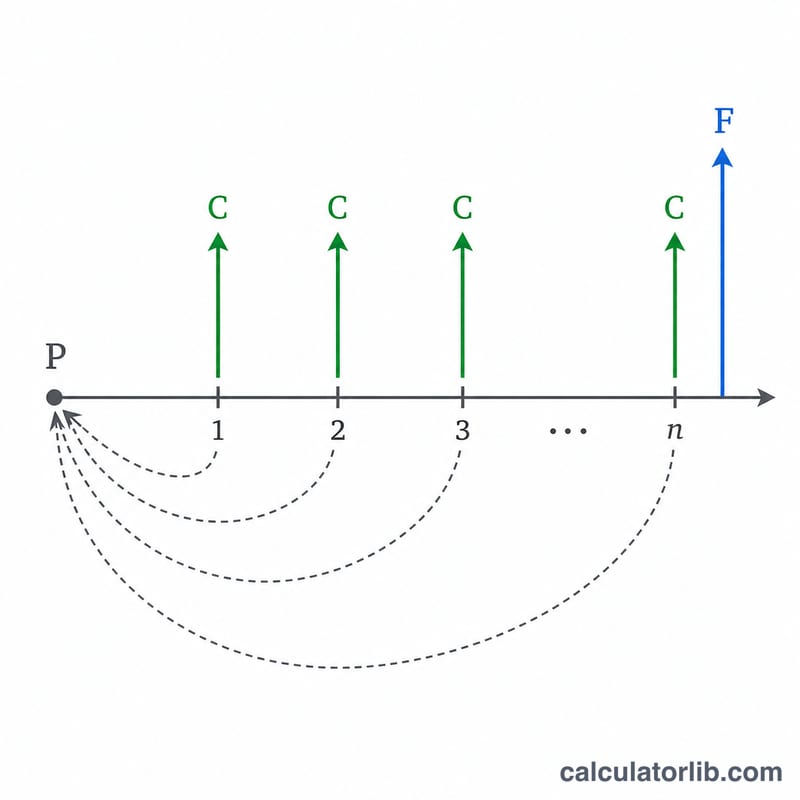

债券价格计算器通过将债券未来所有现金流折现到今天,来估算固定票息债券的合理市场价值。债券会定期支付利息(即票息),并在到期时偿还面值。由于未来收到的钱不如今天到手的钱值钱,因此每一笔现金流都要按市场要求的收益率进行折现。把这些现值加总,就是投资者应当支付的合理价格。

如何使用

输入债券的面值(票面金额,通常为 1,000)、年票面利率、要求收益率或当前市场利率、距到期的年数,以及每年付息的次数。点击计算,即可看到债券现值、每期票息、总期数,以及债券相对面值是溢价还是折价交易。

公式解析

债券价格由两部分构成。票息部分是一笔年金:\( C \cdot \frac{1 - (1+r)^{-n}}{r} \),其中 \(C\) 为每期票息,\(r\) 为每期收益率,\(n\) 为总期数。本金偿还则是一笔到期一次性收到的金额,折现为 \( F \cdot (1+r)^{-n} \)。年度数据需换算为每期数据:\(r = \text{收益率} \div m\),\(C = \text{面值} \times \text{票面利率} \div m\),\(n = \text{年数} \times m\),其中 \(m\) 为每年付息次数。

$$ P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n} $$

计算示例

一张面值 1,000 的债券,年票面利率为 5%、每半年付息一次、10 年到期,市场收益率为 6%。那么 \(C = 1000 \times 0.05 / 2 = 25\),\(r = 0.06 / 2 = 0.03\),\(n = 20\)。

$$ P = 25 \times \frac{1 - 1.03^{-20}}{0.03} + 1000 \times 1.03^{-20} \approx 371.93 + 553.68 \approx 925.61 $$由于收益率高于票面利率,这张债券以折价交易。

不同收益率情景下的债券价格

下表固定一只债券——面值 \(F = \$1{,}000\)、年息票率为5%按半年支付(\(m = 2\))、距到期10年(\(n = 20\) 个周期)——仅改变市场(要求)收益率。每个价格都根据以下公式计算

$$P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n}$$其中每期息票为 \(C = \$1{,}000 \times 0.05 / 2 = \$25\),每期收益率为 \(r = \text{市场利率}/2\)。当收益率低于息票率时,债券以溢价交易;当收益率高于息票率时,债券以折价交易;当收益率等于息票率时,债券价格正好等于面值。

| 市场收益率 | 每期收益率 \(r\) | 债券价格 \(P\) | 状态 |

|---|---|---|---|

| 3% | 1.50% | $1,171.69 | 溢价 |

| 4% | 2.00% | $1,081.76 | 溢价 |

| 5% | 2.50% | $1,000.00 | 平价 |

| 6% | 3.00% | $925.61 | 折价 |

| 7% | 3.50% | $857.88 | 折价 |

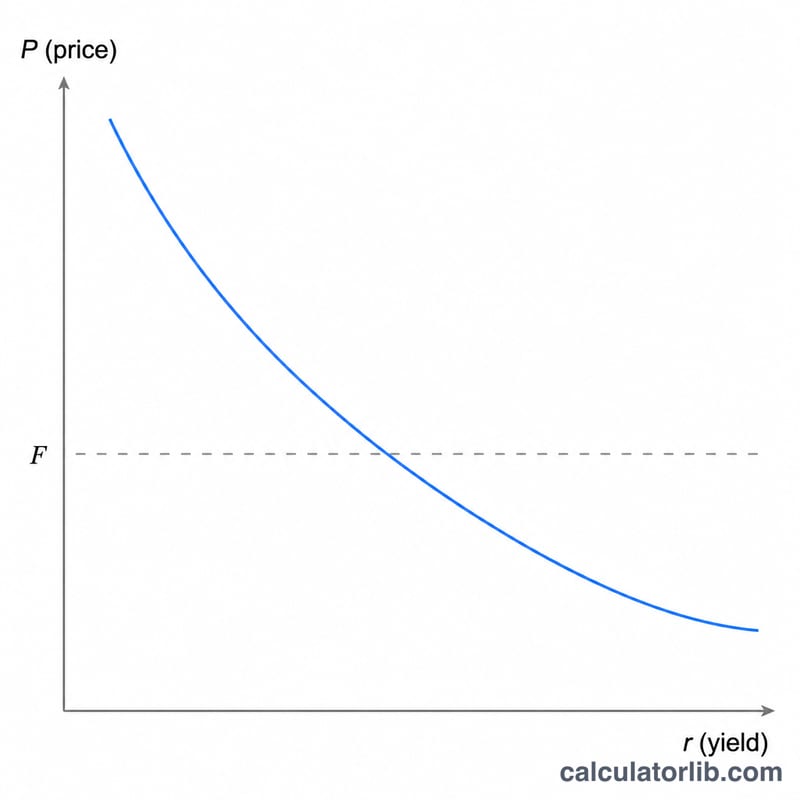

注意反向关系:较高的要求收益率会压低价格,较低的收益率会推高价格。对于给定的收益率变化,期限越长、息票越低,价格变动越大。

关键债券术语定义

- 面值(平价值),\(F\)

- 到期时返还给持有人的本金金额,通常为$1,000。它也是计算息票利息的基础。

- 息票率

- 债券上注明的年利率,应用于面值以确定年度总息票收入。对于传统债券,它是固定的,不随市场条件变化。

- 息票支付,\(C\)

- 每期支付的现金:\(C = (F \times \text{息票率}) / m\)。一只$1,000面值、5% 息票的债券按半年期支付,每六个月支付 \(C = \$25\)。

- 市场(要求)收益率

- 投资者当前对风险和期限相当的债券所要求的年回报率。它是应用于债券现金流的折现率,并决定了价格。

- 每期收益率,\(r\)

- 市场收益率按支付周期表示:\(r = \text{市场利率} / m\)。年收益率为6%、按半年期计算,\(r = 0.03\)。

- 周期数,\(n\)

- 到期前息票周期的总数:\(n = \text{年数} \times m\)。一只10年期半年期债券有 \(n = 20\)。

- 支付频率,\(m\)

- 每年发生多少次息票支付——1(年度)、2(半年)、4(季度)或12(月度)。

- 溢价

- 高于面值的价格,发生在息票率超过市场收益率时。

- 折价

- 低于面值的价格,发生在市场收益率超过息票率时。

- 净价

- 不包括自上次息票支付以来应计利息的债券价格——这是现值公式得出的结果。

- 全价

- 净价加上应计利息——买方在息票支付日期之间的实际现金支付额。

解读您的债券价格

本计算器返回的数字是所有未来息票加上面值偿还的现值,按市场收益率贴现。它与面值的比较告诉您债券的定价情况:

- 高于面值的价格(溢价):债券的固定息票率高于投资者目前要求的收益率,因此其高于市场的收入流值得溢价。

- 低于面值的价格(折价):息票率低于要求的收益率,因此价格下降,直到总回报符合市场条件。

- 价格等于面值:息票率和市场收益率相等,因此每个息票正好补偿了金钱的时间价值。

这个关系是债券定价的核心:息票 > 收益率 → 溢价;息票 < 收益率 → 折价;息票 = 收益率 → 平价。价格和收益率总是反向变动。

结果是一个净价、理论价格——它假设在息票支付日期进行估值,并排除应计利息。在息票支付之间,实际清算(全)价格添加迄今为止的应计利息,您可以单独用应计利息计算来估算。

将价格与面值进行比较也是到期收益率(YTM)的镜像:使现金流的现值等于市场价格的折现率是YTM。以溢价定价的债券其YTM低于其息票率,以折价定价的债券其YTM高于其息票率,以平价定价的债券其YTM等于其息票率。如果您知道市场价格并想求解隐含回报,请使用到期收益率计算。

这是关于债券数学的一般教育信息,不是投资建议。实际市场价格取决于信用风险、流动性、税收、日计数规则和单一折现公式未能反映的其他因素。

常见问题

为什么收益率上升时价格会下跌?折现率越高,固定未来现金流的现值就越小,因此债券价值也随之降低。

溢价和折价分别是什么意思?如果价格高于面值,债券即为溢价交易(票面利率 > 收益率);如果价格低于面值,则为折价交易(票面利率 < 收益率)。

这个计算器考虑了应计利息吗?没有。它给出的是在付息日的"净价"(理论价格)。如果是在两个付息日之间交易,需要加上应计利息,才能得到"全价"。