什么是债务资本比率?

债务资本比率(Debt-to-Capital Ratio)是一项衡量财务杠杆的指标,用来反映企业整体资本结构中有多少比例是依靠债务而非股东权益来支撑的。投资者、放贷机构和分析师都常用它来判断企业的财务风险。比率越高,说明企业对借款的依赖越大——这既可能放大收益,也会同步放大风险。

如何使用本计算器

填入你的总债务(短期加长期的计息债务)以及股东权益总额。计算器会用债务除以总资本,同时给出小数形式的比率和百分比。本工具不绑定任何特定国家或会计准则,只要你输入的数据使用同一种货币即可适用。

计算公式详解

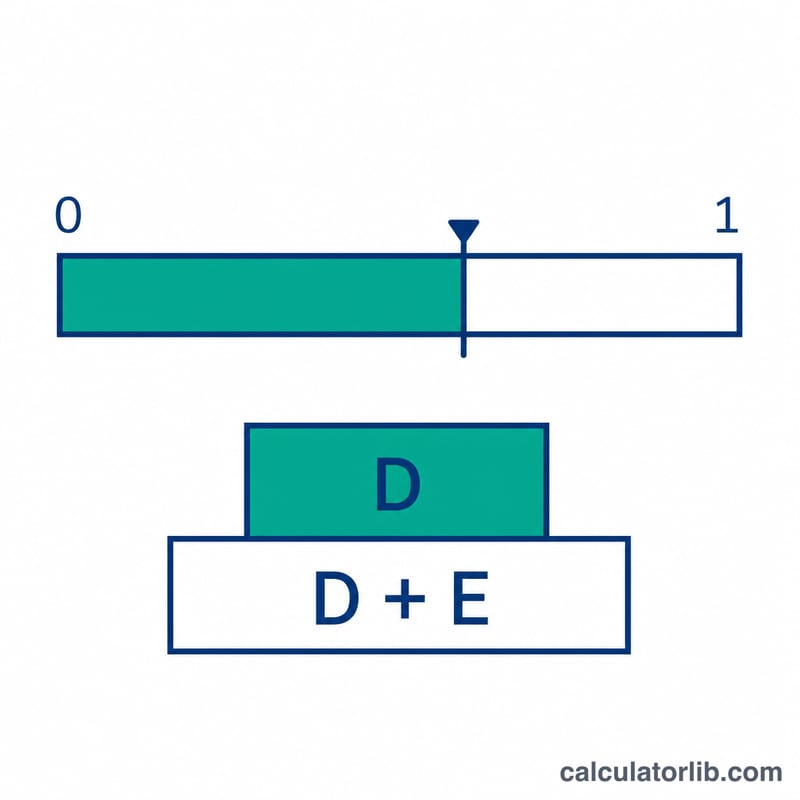

债务资本比率 = 总债务 ÷(总债务 + 股东权益)。其中分母「总资本」就是债务与权益之和。把结果乘以 100,即可换算成百分比。比率为 0.4(40%)意味着每 1 元资本中,有 0.4 元来自债务。

$$\text{Debt-to-Capital} = \frac{\text{Total Debt}}{\text{Total Debt} + \text{Total Equity}}$$

实例演示

假设某公司有 40 万元总债务和 60 万元股东权益。总资本为 $$400{,}000 + 600{,}000 = 1{,}000{,}000$$ 元。比率为 $$400{,}000 \div 1{,}000{,}000 = 0.40$$,即 40%。这表明其杠杆水平适中,整体属于较为健康的状态。

常见问题

债务资本比率多少算合适?这会因行业而异,但通常低于 0.5(50%)被视为较为稳健,高于这一水平则意味着杠杆更高、风险更大。

它和债务权益比(Debt-to-Equity)有什么区别?债务权益比是用债务除以股东权益;而债务资本比率是用债务除以「债务加权益」,因此结果始终落在 0 到 1 之间。

应该用账面价值还是市场价值?最常见的是采用资产负债表上的账面价值,但分析师有时也会用权益的市场价值,以获得更具前瞻性的视角。