什么是净负债/EBITDA比率?

净负债/EBITDA比率是一项衡量财务杠杆的指标,它反映企业需要用多少年的当前盈利(EBITDA)才能还清净负债。银行、信用评级机构和投资者普遍用这一指标来判断企业偿还债务的能力。比率越低,说明资产负债表越健康;比率偏高则意味着相对于盈利水平,企业借债过多。

如何使用本计算器

只需输入三项数据:总负债(包括短期和长期的有息债务)、现金及现金等价物(现金以及流动性强的短期投资),以及EBITDA(息税折旧摊销前利润)(息税折旧摊销前利润)。计算器会先用总负债减去现金得出净负债,再除以EBITDA,最终以"倍"(x)的形式呈现杠杆倍数。

计算公式详解

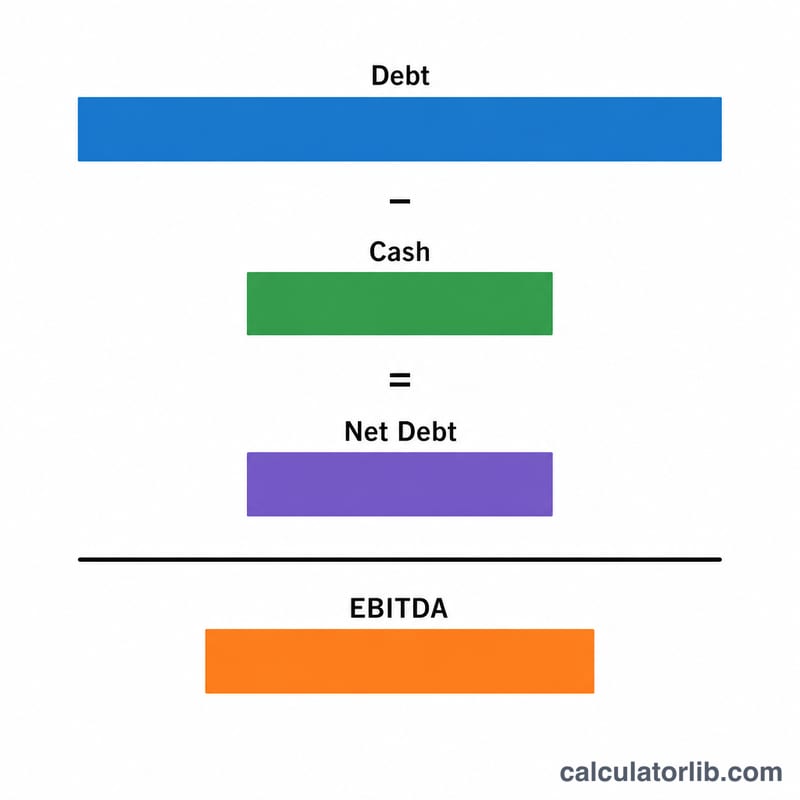

$$\text{Net Debt to EBITDA} = \frac{\text{Total Debt} - \text{Cash \& Equivalents}}{\text{EBITDA}}$$之所以要减去现金,是因为这些流动资金可以立即用于偿还债务。再除以EBITDA,则把剩余债务换算成相当于多少年的经营盈利——例如比率为 \(2.0x\),就表示大约需要两年的EBITDA才能还清净负债。

实例演示

假设某公司总负债为500万美元,现金为100万美元,EBITDA为200万美元。净负债 = \(500 - 100 = 400\) 万美元。再除以EBITDA:$$\frac{400}{200} = \mathbf{2.0x}$$这一水平通常被认为属于适中、可控的杠杆区间。

常见问题

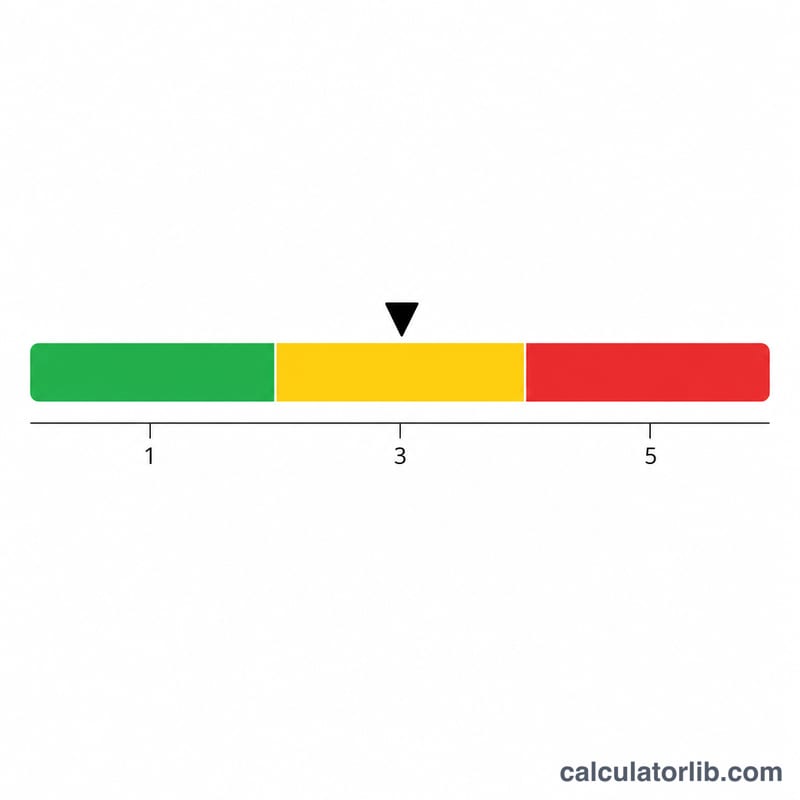

净负债/EBITDA比率多少算好? 许多分析师认为低于 \(3.0x\) 属于健康水平,但合理区间因行业而异;重资产行业(如基建、能源)通常能承受更高的比率。

这个比率会出现负数吗? 会。如果企业持有的现金多于债务,净负债就为负,比率也随之为负——这往往是"净现金"状态、财务实力雄厚的标志。

为什么要用净负债而不是总负债? 净负债剔除了可以立即用现金偿还的部分,更真实地反映了企业实际的偿债压力。