Qu'est-ce que le ratio dette nette / EBITDA ?

Le ratio dette nette / EBITDA est un indicateur d'endettement (ou de levier financier) qui mesure combien d'années de bénéfices courants (EBITDA) seraient nécessaires à une entreprise pour rembourser sa dette nette. Il est largement utilisé par les banques, les agences de notation et les investisseurs pour apprécier la capacité d'une société à honorer et à rembourser ses engagements. Un ratio faible témoigne d'un bilan sain, tandis qu'un ratio élevé révèle un recours important à l'emprunt par rapport aux bénéfices générés.

Comment utiliser ce calculateur

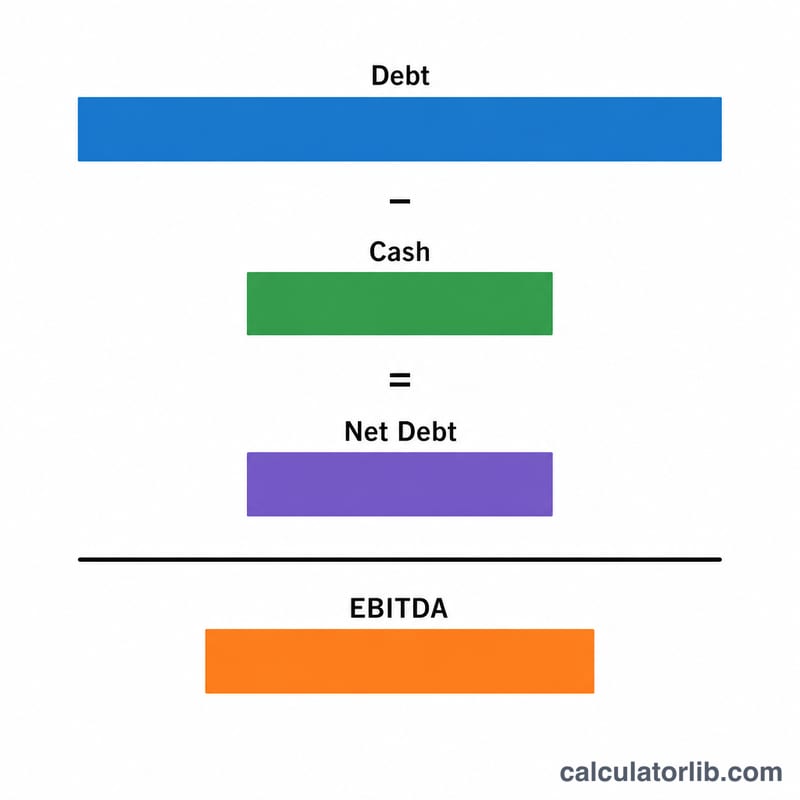

Renseignez trois montants : la dette totale (les dettes financières à court et à long terme portant intérêt), la trésorerie et équivalents (liquidités et placements à court terme facilement mobilisables) et l'EBITDA (bénéfice avant intérêts, impôts, dépréciations et amortissements). Le calculateur soustrait la trésorerie de la dette totale pour obtenir la dette nette, puis divise le résultat par l'EBITDA afin d'obtenir le multiple d'endettement, exprimé en « x ».

La formule expliquée

$$\text{Dette nette / EBITDA} = \frac{\text{Dette totale} - \text{Tr\'esorerie}}{\text{EBITDA}}$$ Retrancher la trésorerie revient à reconnaître que les liquidités disponibles pourraient servir immédiatement à réduire la dette. Diviser par l'EBITDA exprime la dette restante en nombre d'exercices de résultat opérationnel : un ratio de \(2{,}0\text{x}\) signifie qu'il faudrait environ deux ans d'EBITDA pour effacer la dette nette.

Exemple chiffré

Imaginons une entreprise affichant 5 000 000 $ de dette totale, 1 000 000 $ de trésorerie et un EBITDA de 2 000 000 $. La dette nette s'élève à $$5\,000\,000\ \$ - 1\,000\,000\ \$ = 4\,000\,000\ \$$$ En divisant par l'EBITDA : $$4\,000\,000\ \$ \div 2\,000\,000\ \$ = \mathbf{2{,}0\text{x}}$$ Ce niveau d'endettement est généralement jugé modéré et maîtrisable.

FAQ

Quel est un bon ratio dette nette / EBITDA ? De nombreux analystes considèrent qu'un ratio inférieur à \(3{,}0\text{x}\) est sain, même si les seuils acceptables varient selon les secteurs ; les industries à forte intensité capitalistique tolèrent des ratios plus élevés.

Le ratio peut-il être négatif ? Oui. Si une entreprise détient plus de trésorerie que de dette, sa dette nette devient négative, ce qui donne un ratio négatif — le signe d'une solide position de trésorerie nette.

Pourquoi retenir la dette nette plutôt que la dette totale ? La dette nette correspond à la part de la dette qui ne peut pas être immédiatement couverte par la trésorerie disponible, offrant ainsi une image plus réaliste de la charge de remboursement.