ما هي نسبة صافي الدين إلى EBITDA؟

نسبة صافي الدين إلى EBITDA هي مؤشر للرافعة المالية يوضح عدد السنوات التي تحتاجها الشركة لسداد صافي ديونها بناءً على أرباحها الحالية (الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك). وتُستخدم هذه النسبة على نطاق واسع من قِبل جهات الإقراض ووكالات التصنيف الائتماني والمستثمرين لقياس قدرة الشركة على خدمة التزاماتها وسدادها. فكلما انخفضت النسبة دلّ ذلك على ميزانية أكثر صحة، بينما تشير النسبة المرتفعة إلى اعتماد كبير على الاقتراض مقارنةً بالأرباح.

كيفية استخدام هذه الحاسبة

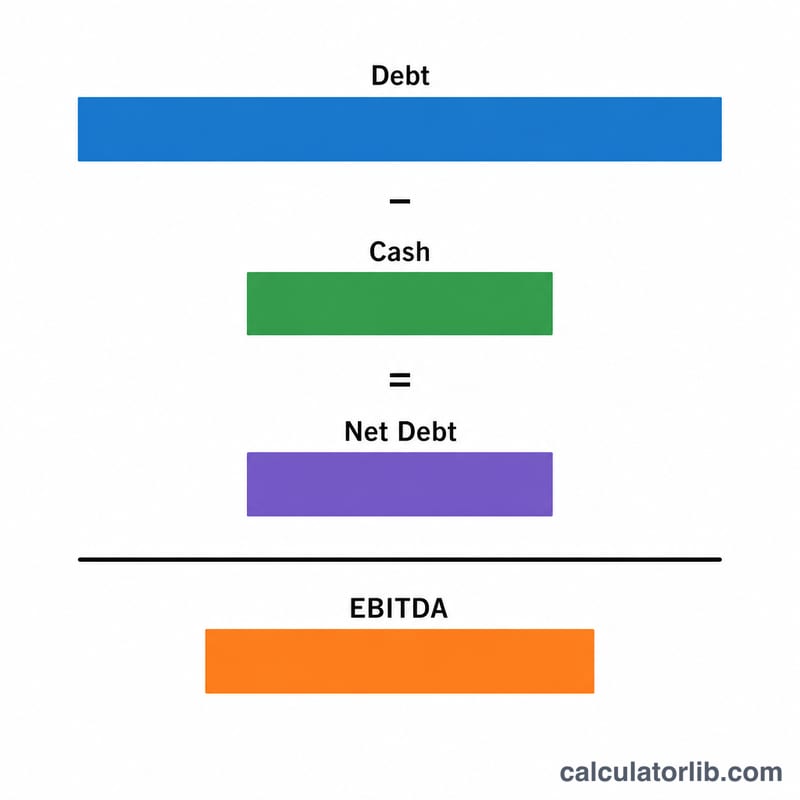

أدخل ثلاثة أرقام: إجمالي الدين (الديون قصيرة وطويلة الأجل التي تحمل فائدة)، والنقد وما في حكمه (النقد والاستثمارات قصيرة الأجل السائلة)، وEBITDA (الأرباح قبل الفوائد والضرائب والإهلاك) (الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك). تطرح الحاسبة النقد من إجمالي الدين للوصول إلى صافي الدين، ثم تقسمه على EBITDA لتنتج مضاعف الرافعة المالية المعبَّر عنه بـ "x".

شرح المعادلة

$$\text{Net Debt to EBITDA} = \frac{\text{Total Debt} - \text{Cash \& Equivalents}}{\text{EBITDA}}$$ ويعكس طرح النقد حقيقة أن الاحتياطيات السائلة يمكن استخدامها فورًا لخفض الدين. أما القسمة على EBITDA فتُعبّر عن الدين المتبقي من حيث الأرباح التشغيلية السنوية، فالنسبة \(2.0x\) تعني أن الشركة تحتاج إلى نحو سنتين من EBITDA لتسديد صافي ديونها.

مثال تطبيقي

لنفترض أن لدى شركة ما إجمالي دين قدره 5,000,000 دولار، ونقدًا قدره 1,000,000 دولار، وEBITDA بقيمة 2,000,000 دولار. يكون صافي الدين \(5{,}000{,}000 - 1{,}000{,}000 = 4{,}000{,}000\) دولار. وبالقسمة على EBITDA: \(4{,}000{,}000 \div 2{,}000{,}000 = \mathbf{2.0x}\). وتُعتبر هذه النسبة عمومًا مستوى معتدلًا وقابلًا للإدارة من الرافعة المالية.

الأسئلة الشائعة

ما هي النسبة الجيدة لصافي الدين إلى EBITDA؟ يرى كثير من المحللين أن أي قيمة أقل من \(3.0x\) تُعدّ صحية، غير أن المستويات المقبولة تختلف باختلاف القطاع؛ فالقطاعات كثيفة رأس المال تتحمّل نسبًا أعلى.

هل يمكن أن تكون النسبة سالبة؟ نعم. إذا كانت الشركة تمتلك نقدًا يفوق ديونها، يصبح صافي الدين سالبًا فتظهر نسبة سالبة، وهي علامة على مركز نقدي صافٍ قوي.

لماذا نستخدم صافي الدين بدلًا من إجمالي الدين؟ لأن صافي الدين يعكس الجزء من الدين الذي لا يمكن تغطيته فورًا بالنقد المتاح، مما يعطي صورة أكثر واقعية عن عبء السداد.