純有利子負債/EBITDA倍率とは?

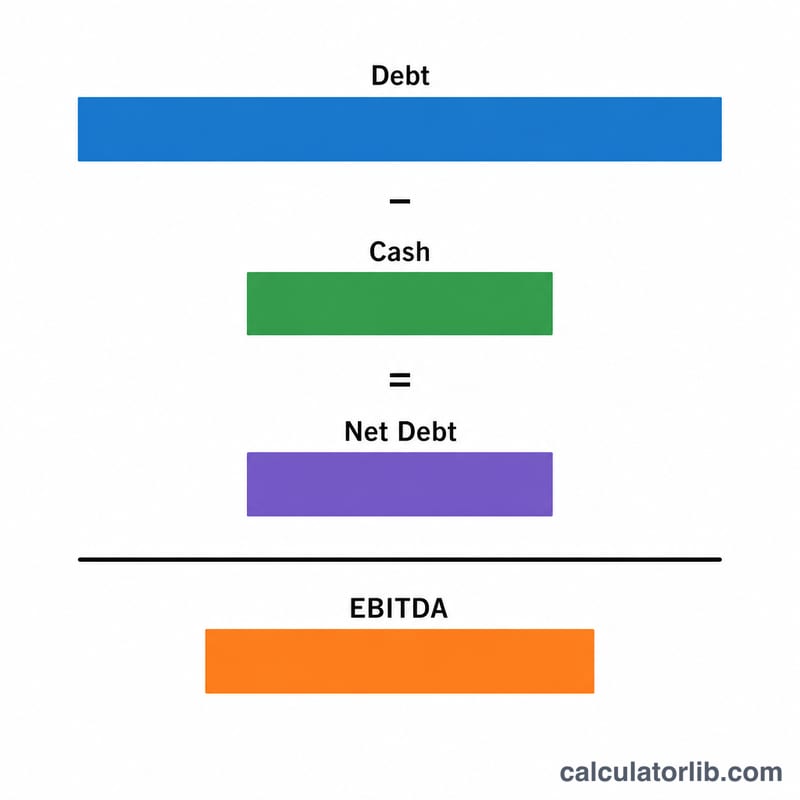

純有利子負債/EBITDA倍率(ネットデット/EBITDA倍率)は、企業のレバレッジ(財務的な負担度合い)を示す指標です。現在の収益力(EBITDA)で純有利子負債を返済するのに何年かかるかを表します。金融機関や格付会社、投資家が企業の債務返済能力を評価する際に広く使われています。倍率が低いほど財務体質が健全であることを示し、逆に高いほど収益に対して借入が過大であることを意味します。

この計算ツールの使い方

次の3つの数値を入力してください。総負債(短期・長期の有利子負債)、現金及び現金同等物(手元現金や流動性の高い短期投資)、そしてEBITDA(利払い・税金・減価償却・のれん償却控除前の利益)です。本ツールは総負債から現金を差し引いて「純有利子負債」を算出し、それをEBITDAで割ることでレバレッジ倍率を「○○倍(x)」という形で表示します。

計算式の解説

$$\text{純有利子負債/EBITDA倍率} = \frac{\text{総負債} - \text{現金及び現金同等物}}{\text{EBITDA}}$$現金を差し引くのは、手元の流動資産をすぐに借入返済に充てられると考えるためです。これをEBITDAで割ることで、残る負債を年間の営業利益(償却前)に換算します。つまり倍率が2.0倍であれば、純有利子負債を返し切るのにおよそ2年分のEBITDAが必要、という意味になります。

計算例

例えば、ある企業の総負債が5,000,000ドル、現金が1,000,000ドル、EBITDAが2,000,000ドルだとします。純有利子負債は \(5{,}000{,}000 - 1{,}000{,}000 = 4{,}000{,}000\) ドル。これをEBITDAで割ると、$$4{,}000{,}000 \div 2{,}000{,}000 = \mathbf{2.0}\text{倍}$$となります。これは一般的に、無理のない適度なレバレッジ水準とされています。

よくある質問(FAQ)

純有利子負債/EBITDA倍率は、どのくらいが目安ですか? 多くのアナリストは3.0倍未満を健全とみなしますが、適正水準は業種によって異なります。設備投資が大きい資本集約型の業界では、より高い倍率でも許容される傾向があります。

倍率がマイナスになることはありますか? あります。負債より現金を多く保有している場合、純有利子負債がマイナスとなり、倍率もマイナスになります。これは実質的に無借金(ネットキャッシュ)の強固な財務状態を示すサインです。

なぜ総負債ではなく純有利子負債を使うのですか? 純有利子負債は、手元の現金で即座に返済できない部分の負債を表します。そのため、実際の返済負担をより現実に近い形で把握できるからです。