Что такое калькулятор цены облигации?

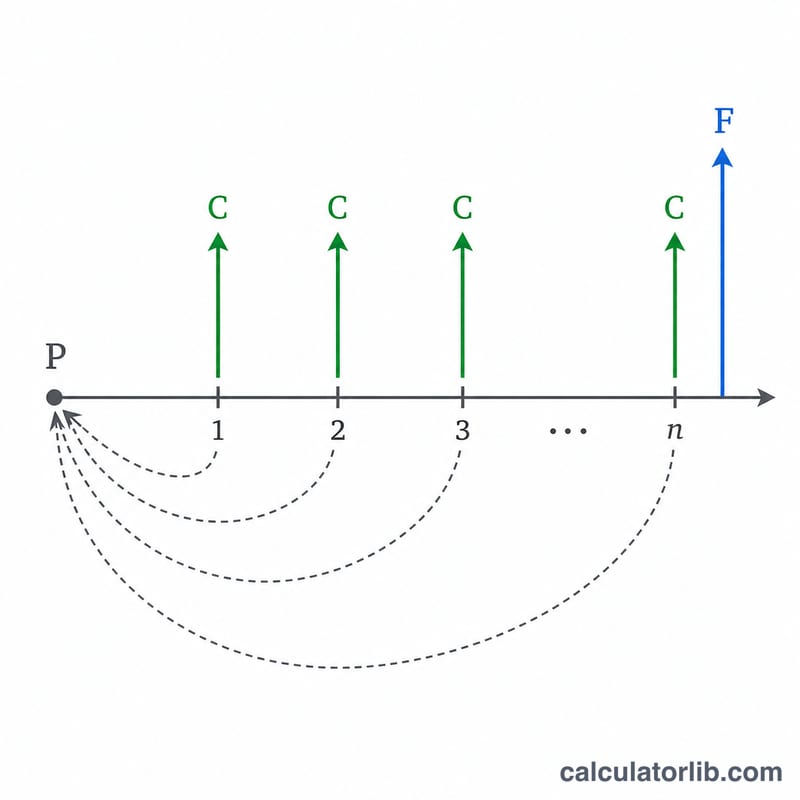

Калькулятор цены облигации оценивает справедливую рыночную стоимость облигации с фиксированным купоном, приводя все её будущие денежные потоки к сегодняшнему дню. По облигации периодически выплачиваются проценты (купоны), а в дату погашения возвращается номинальная стоимость. Поскольку деньги, полученные в будущем, стоят дешевле, чем деньги сегодня, каждая выплата дисконтируется по требуемой рыночной доходности. Сумма этих приведённых стоимостей и есть та цена, которую разумно заплатить инвестору.

Как пользоваться калькулятором

Введите номинал облигации (как правило, 1 000), годовую купонную ставку, требуемую доходность или текущую рыночную ставку, число лет до погашения и количество купонных выплат в году. Нажмите «Рассчитать», чтобы увидеть приведённую стоимость, размер купона за период, число периодов, а также то, торгуется ли облигация с премией или с дисконтом к номиналу.

Разбор формулы

Цена складывается из двух частей. Поток купонов — это аннуитет: \(C \cdot \frac{1 - (1+r)^{-n}}{r}\), где \(C\) — купон за период, \(r\) — доходность за период, а \(n\) — общее число периодов. Возврат номинала — это разовая выплата, дисконтированная как \(F \cdot (1+r)^{-n}\). Годовые значения переводятся в значения за период: \(r = \text{доходность} \div m\), \(C = \text{номинал} \times \text{купон} \div m\), \(n = \text{годы} \times m\), где \(m\) — число выплат в году.

$$ P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n} $$$$ \text{where}\quad \left\{ \begin{aligned} F &= \text{Face Value} \\ C &= \frac{F \cdot \text{Coupon Rate}/100}{\text{Freq}} \\ r &= \frac{\text{Market Rate}/100}{\text{Freq}} \\ n &= \text{Years} \times \text{Freq} \end{aligned} \right. $$

Пример расчёта

Облигация номиналом 1 000 платит купон 5% годовых раз в полгода, погашается через 10 лет, а рыночная доходность составляет 6%. Тогда \(C = 1000 \times 0{,}05 / 2 = 25\), \(r = 0{,}06 / 2 = 0{,}03\) и \(n = 20\). Цена:

$$ P = 25 \times \frac{1 - 1{,}03^{-20}}{0{,}03} + 1000 \times 1{,}03^{-20} \approx 371{,}93 + 553{,}68 \approx 925{,}61 $$Поскольку доходность выше купона, облигация торгуется с дисконтом.

Частые вопросы

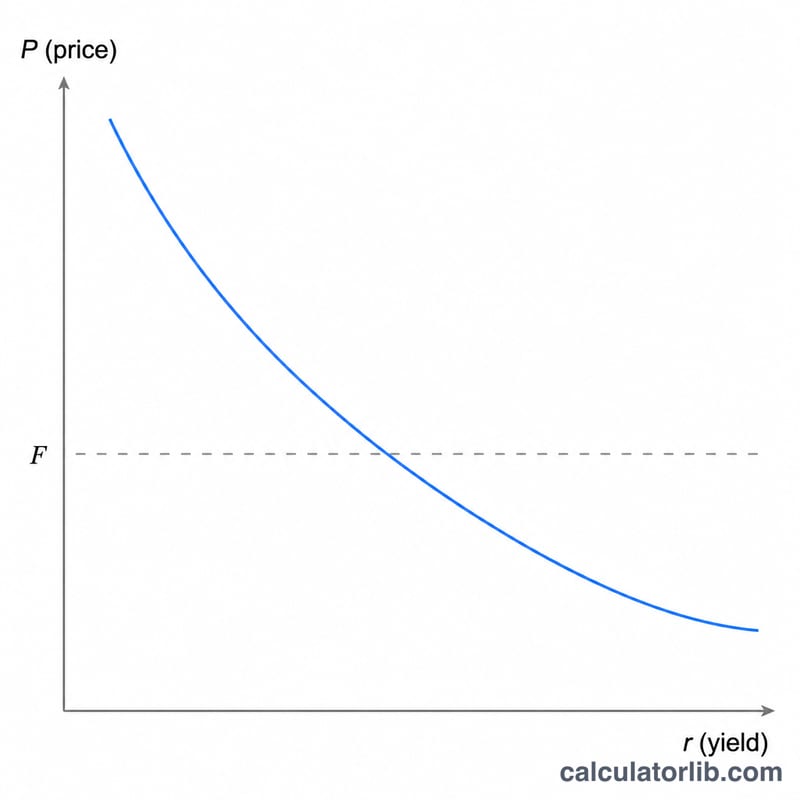

Почему цена падает, когда доходность растёт? Более высокая ставка дисконтирования уменьшает приведённую стоимость фиксированных будущих платежей, поэтому облигация стоит дешевле.

Что означают премия и дисконт? Если цена выше номинала, облигация торгуется с премией (купон > доходность); если ниже номинала — с дисконтом (купон < доходность).

Учитывается ли накопленный купонный доход (НКД)? Нет — калькулятор показывает «чистую» теоретическую цену на дату выплаты купона. Чтобы получить «грязную» цену между купонными датами, прибавьте накопленный купонный доход.

Цена облигации при различных сценариях доходности

В таблице ниже одна облигация остаётся неизменной — \(F = \$1{,}000\) номинальная стоимость, купон 5% годовых, выплачиваемый дважды в год (\(m = 2\)), и 10 лет до погашения (\(n = 20\) периодов) — при этом варьируется только рыночная (требуемая) доходность. Каждая цена рассчитывается по формуле

$$P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n}$$где периодический купон равен \(C = \$1{,}000 \times 0.05 / 2 = \$25\) и периодическая доходность составляет \(r = \text{(рыночная ставка)}/2\). Когда доходность падает ниже купонной ставки, облигация торгуется с премией; когда доходность растёт выше купонной ставки, облигация торгуется со скидкой; когда доходность равна купонной ставке, цена точно соответствует номиналу.

| Рыночная доходность | Периодическая доходность \(r\) | Цена облигации \(P\) | Статус |

|---|---|---|---|

| 3% | 1.50% | $1,171.69 | Премия |

| 4% | 2.00% | $1,081.76 | Премия |

| 5% | 2.50% | $1,000.00 | Номинал |

| 6% | 3.00% | $925.61 | Скидка |

| 7% | 3.50% | $857.88 | Скидка |

Обратите внимание на обратную зависимость: более высокие требуемые доходности снижают цену, более низкие доходности повышают её. Цена изменяется больше при данном изменении доходности, чем дольше срок до погашения и чем ниже купон.

Основные термины облигаций, определённые

- Номинальная стоимость (паритетная стоимость), \(F\)

- Сумма основного долга, выплачиваемая владельцу при погашении, обычно $1,000. Также служит базой для расчёта процентного дохода от купона.

- Купонная ставка

- Годовая процентная ставка, указанная на облигации и применяемая к номинальной стоимости для определения общего годового купонного дохода. Для обычной облигации она фиксирована и не изменяется в зависимости от условий рынка.

- Купонный платёж, \(C\)

- Наличные средства, выплачиваемые в каждом периоде: \(C = (F \times \text{купонная ставка}) / m\). Облигация номиналом $1,000 с купоном 5%, выплачиваемым дважды в год, платит \(C = \$25\) каждые шесть месяцев.

- Рыночная (требуемая) доходность

- Годовой доход, который инвесторы в настоящее время требуют на облигации сопоставимого риска и срока. Это ставка дисконтирования, применяемая к денежным потокам облигации, и она определяет цену.

- Периодическая доходность, \(r\)

- Рыночная доходность, выраженная за период выплаты: \(r = \text{(рыночная ставка)} / m\). При 6% годовой доходности, выплачиваемой дважды в год, \(r = 0.03\).

- Количество периодов, \(n\)

- Общее количество купонных периодов до погашения: \(n = \text{годы} \times m\). Облигация со сроком 10 лет и полугодовыми выплатами имеет \(n = 20\).

- Частота выплат, \(m\)

- Сколько купонных платежей происходит в год — 1 (годовой), 2 (полугодовой), 4 (квартальный) или 12 (ежемесячный).

- Премия

- Цена выше номинальной стоимости, возникающая, когда купонная ставка превышает рыночную доходность.

- Скидка

- Цена ниже номинальной стоимости, возникающая, когда рыночная доходность превышает купонную ставку.

- Чистая цена

- Цена облигации без учёта процентов, накопленных с момента последней выплаты купона — именно это значение производит формула приведённой стоимости.

- Грязная цена

- Чистая цена плюс накопленные проценты — фактическая сумма в наличных средствах, которую покупатель платит между датами выплаты купонов.

Интерпретация цены вашей облигации

Число, которое возвращает этот калькулятор, — это приведённая стоимость всех будущих купонов плюс возврат номинальной стоимости, дисконтированная по рыночной доходности. То, как она сравнивается с номиналом, говорит вам о режиме ценообразования облигации:

- Цена выше номинала (премия): фиксированная купонная ставка облигации выше, чем доходность, которую в настоящее время требуют инвесторы, поэтому её выше среднерыночного поток доходов стоит премии.

- Цена ниже номинала (скидка): купонная ставка ниже требуемой доходности, поэтому цена падает до тех пор, пока общий доход не будет соответствовать рыночному уровню.

- Цена равна номиналу: купонная ставка и рыночная доходность равны, поэтому каждый купон точно компенсирует временную стоимость денег.

Эта связь — ядро ценообразования облигаций: купон > доходность → премия; купон < доходность → скидка; купон = доходность → номинал. Цена и доходность всегда движутся в противоположных направлениях.

Результат — это чистая, теоретическая цена — она предполагает оценку в дату выплаты купона и исключает накопленные проценты. Между выплатами купонов фактическая цена расчёта (грязная цена) добавляет процент, заработанный до сих пор, который вы можете оценить отдельно, выполнив расчёт накопленных процентов.

Сравнение цены с номиналом также является зеркальным отражением доходности к погашению (YTM): ставка дисконтирования, которая делает приведённую стоимость денежных потоков равной рыночной цене, — это YTM. Облигация, цена которой превышает номинал, имеет YTM ниже своей купонной ставки, облигация по номиналу имеет YTM, равный её купонной ставке, и облигация с дисконтом имеет YTM выше своей купонной ставки. Если вы знаете рыночную цену и хотите найти подразумеваемый доход, используйте расчёт доходности к погашению.

Это общая образовательная информация о математике облигаций, а не инвестиционный совет. Фактические рыночные цены зависят от кредитного риска, ликвидности, налогов, соглашений о подсчёте дней и других факторов, не захватываемых одной формулой дисконтирования.