什麼是直接材料價格差異?

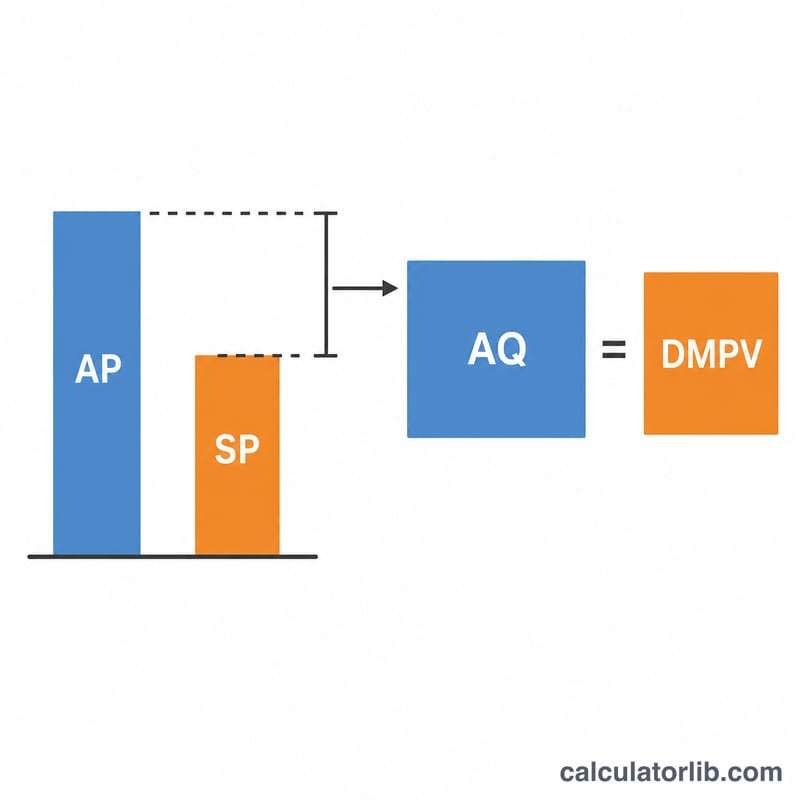

直接材料價格差異(Direct Material Price Variance,簡稱 DMPV)用來衡量企業實際支付的原料價格,與原先預算(標準)價格之間的落差,並以實際採購數量為基準計算。它是標準成本制度與差異分析中的核心指標,能協助採購與營運主管掌握材料成本是否如預期般受控。

如何使用本計算器

只要輸入三項數值:每單位材料的實際採購單價、每單位的標準(預算)單價,以及實際採購的數量。計算器會將單位價差乘以採購數量,並立即告訴你這筆差異屬於有利(favorable)或不利(unfavorable)。

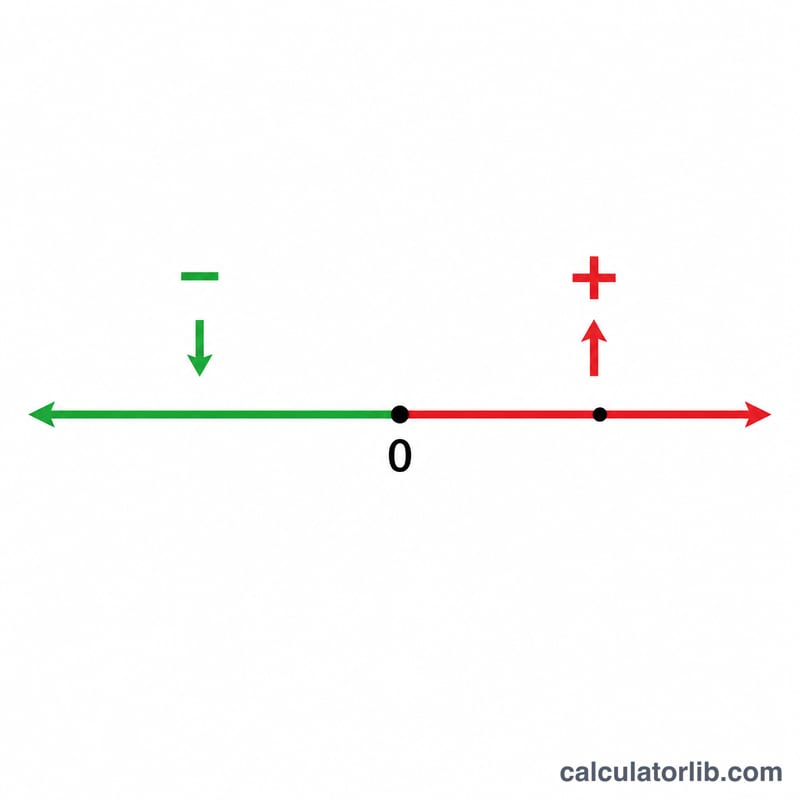

計算結果為正數時代表不利差異——表示你付的價格高於標準價;結果為負數時則為有利差異——表示你付的價格低於標準價。

公式說明

$$\text{DMPV} = \left( \text{實際單價} - \text{標準單價} \right) \times \text{實際採購數量}$$括號內為每單位的價差,再乘上採購單位數,便能換算成該期間對總成本造成的金額影響。

實際範例

假設你以每公斤 5.20 美元的價格採購了 10,000 公斤鋼材,而你的標準成本為每公斤 5.00 美元。單位價差為 \(5.20 - 5.00 = 0.20\) 美元/公斤,再乘以 10,000 公斤,得出差異為 2,000 美元。

$$\left( 5.20 - 5.00 \right) \times 10{,}000 = 2{,}000$$由於結果為正數,這屬於不利差異——也就是材料支出比預算多花了 2,000 美元。

常見問題

有利差異代表什麼?代表實際單價低於標準單價,相較於計畫成本而言節省了開支。

應該用採購數量還是耗用數量?價格差異按慣例以採購數量為基準計算,如此便能在採購當下就將價格因素單獨分離出來。至於用量差異(usage variance)則是以實際耗用的數量計算。

材料價格差異的成因有哪些?常見因素包括供應商調價、量大折扣、急單加價、運費變動,或採購了與原規劃不同等級的材料等。