¿Qué es la tasa impositiva corporativa efectiva?

La tasa impositiva corporativa efectiva (ETR, por sus siglas en inglés) es el porcentaje del beneficio antes de impuestos que una empresa paga realmente en concepto de impuesto sobre sociedades. A diferencia del tipo legal o nominal fijado por la ley, la tasa efectiva refleja deducciones, créditos fiscales, impuestos diferidos y otros ajustes que reducen o aumentan la carga tributaria real. Los analistas la utilizan para comparar la rentabilidad y la eficiencia fiscal entre empresas y a lo largo del tiempo. Ten en cuenta que cada país tiene su propio régimen de impuesto de sociedades, por lo que el tipo nominal de referencia variará según la jurisdicción.

Cómo usar esta calculadora

Introduce dos cifras que encontrarás en la cuenta de resultados: el gasto por impuesto sobre beneficios (a menudo denominado «provisión para el impuesto sobre sociedades») y el beneficio antes de impuestos (resultado antes de impuestos o EBT). La calculadora divide ambos valores y los multiplica por 100 para obtener la tasa efectiva expresada en porcentaje. Además, te muestra el beneficio después de impuestos para darte más contexto.

La fórmula explicada

El cálculo es muy sencillo:

$$\text{Tasa impositiva efectiva} = \frac{\text{Gasto por impuestos}}{\text{Beneficio antes de impuestos}} \times 100$$

El gasto por impuestos incluye tanto los impuestos corrientes como los diferidos que figuran en la cuenta de resultados. El beneficio antes de impuestos son los ingresos menos todos los gastos operativos y no operativos, excepto los impuestos.

Ejemplo práctico

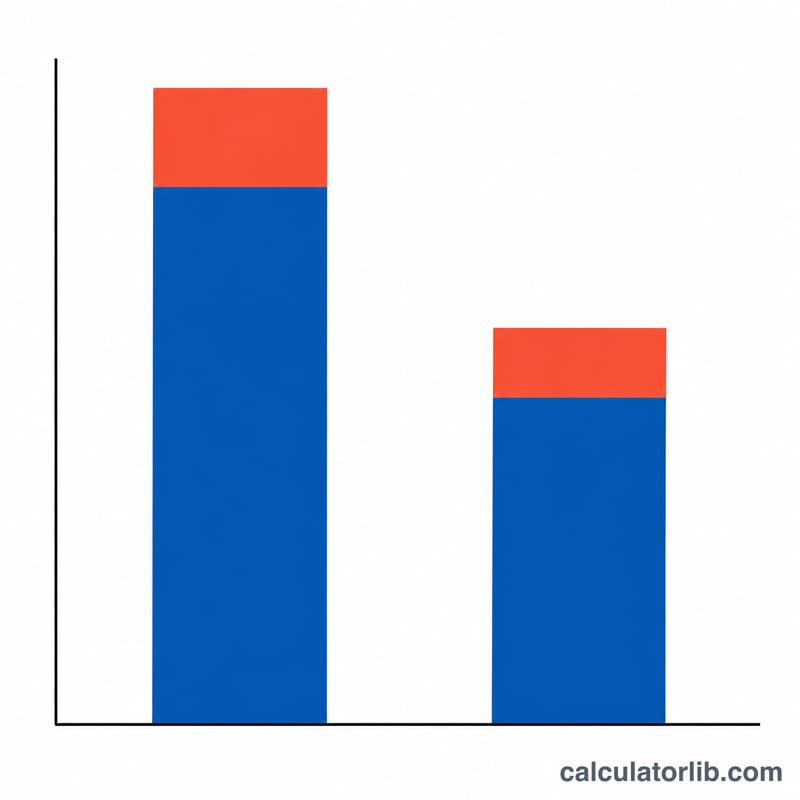

Supongamos que una empresa declara un beneficio antes de impuestos de 1.000.000 $ y un gasto por impuestos de 210.000 $. La tasa impositiva efectiva sería:

$$\left(\frac{210{.}000\ \$}{1{.}000{.}000\ \$}\right) \times 100 = \mathbf{21\ \%}$$

El beneficio después de impuestos sería \(1{.}000{.}000\ \$ - 210{.}000\ \$ = 790{.}000\ \$\).

Preguntas frecuentes

¿Por qué la tasa efectiva difiere del tipo nominal? Los créditos fiscales, la amortización acelerada, las rentas obtenidas en el extranjero que tributan a tipos más bajos y los ajustes por impuestos diferidos hacen que la tasa efectiva se aleje del tipo nominal de referencia.

¿Dónde encuentro estas cifras? Ambas aparecen en la cuenta de resultados de la empresa: el beneficio antes de impuestos es la línea anterior a la provisión por impuestos, y el gasto por impuestos es la propia provisión.

¿Puede ser negativa la tasa efectiva? Sí. Si una empresa registra un beneficio fiscal neto (por ejemplo, derivado de bases imponibles negativas de ejercicios anteriores), la tasa efectiva puede resultar negativa.