¿Qué es la tasa de interés efectiva con saldo compensatorio?

Cuando un banco concede un préstamo pero obliga al prestatario a mantener un depósito restringido (un «saldo compensatorio») en la misma entidad, en realidad el prestatario no dispone de todo el dinero prestado. Una parte queda inmovilizada como depósito de baja rentabilidad. Por eso, el coste real de los fondos que sí puedes utilizar es más alto que la tasa nominal del préstamo. Esta calculadora te devuelve tanto la tasa nominal como la tasa efectiva, para que veas la diferencia con total claridad.

Cómo se usa

Introduce cuatro importes, todos referidos al mismo periodo de tiempo y expresados en la misma unidad monetaria (la herramienta japonesa original utiliza unidades de 10.000 yenes, pero sirve cualquier unidad coherente porque se cancela en el cociente): los intereses del préstamo, el saldo medio del préstamo, los intereses ganados por el depósito y el saldo medio del depósito restringido. Selecciona en el desplegable el periodo correspondiente para contextualizar el cálculo. La calculadora muestra la tasa nominal del préstamo y la tasa de interés efectiva sobre tus fondos netos disponibles.

La fórmula explicada

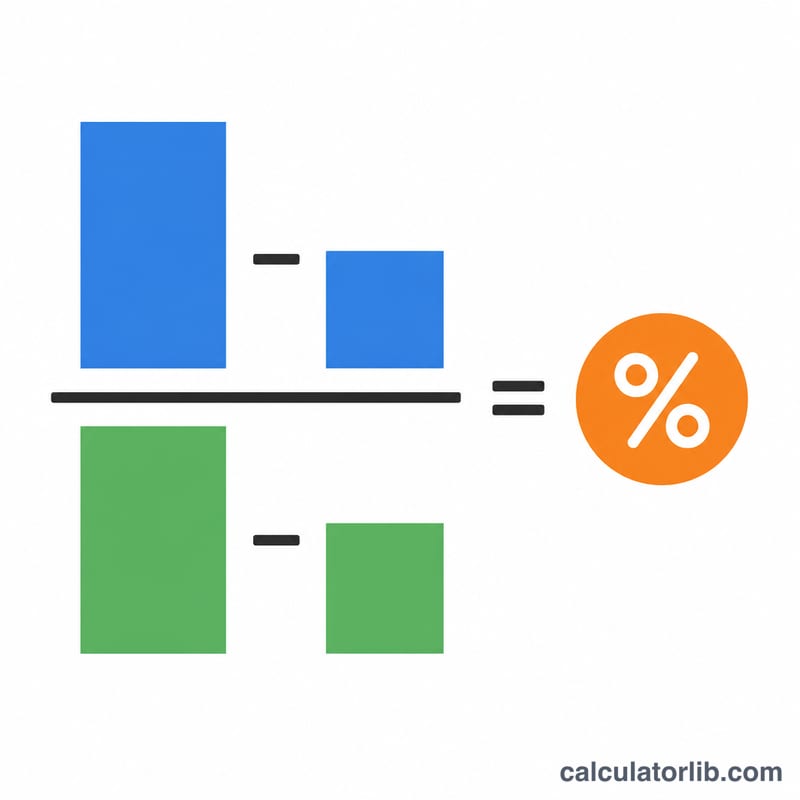

La tasa efectiva compara el coste neto de los intereses con los fondos netos que realmente puedes usar:

$$\text{Tasa efectiva (\%)} = \frac{\text{Intereses del préstamo} - \text{Intereses del depósito}}{\text{Saldo del préstamo} - \text{Saldo del depósito}} \times 100.$$

En la práctica pagas (los intereses del préstamo menos los intereses que recuperas del depósito) y solo dispones de (el saldo del préstamo menos el saldo del depósito). Dividir lo primero entre lo segundo te da el coste real. La tasa nominal del préstamo es, sencillamente, \(\text{Intereses del préstamo} / \text{Saldo del préstamo} \times 100\).

Ejemplo práctico

Imagina que los intereses del préstamo = 100, el saldo del préstamo = 5000, los intereses del depósito = 1 y el saldo del depósito = 2000 durante un año. La tasa nominal del préstamo es \(100 / 5000 \times 100 = 2{,}0\,\%\). Sin embargo, la tasa efectiva es $$(100 - 1) / (5000 - 2000) \times 100 = 99 / 3000 \times 100 = 3{,}30\,\%.$$ Aunque la tasa anunciada es del 2,0 %, inmovilizar 2000 de los 5000 prestados como depósito de baja rentabilidad eleva el coste real de los 3000 utilizables hasta el 3,30 %.

Preguntas frecuentes

¿El periodo anualiza la tasa? No. El resultado es la tasa correspondiente al periodo que has introducido. Con el periodo predeterminado de 1 año, ya se lee como tasa anual. Para anualizar un periodo más corto, multiplica por \(12 / \text{meses}\).

¿Por qué la tasa efectiva es más alta que la nominal? Porque inmovilizar fondos a una rentabilidad de depósito inferior a la tasa del préstamo aumenta el coste neto del dinero que de verdad puedes utilizar.

¿Y si el saldo del depósito iguala o supera al saldo del préstamo? Entonces los fondos netos disponibles son cero o negativos y la tasa efectiva queda indefinida; en ese caso la calculadora muestra un aviso en lugar de un número.