¿Qué es la calculadora de tasa de interés nominal a efectiva?

Esta herramienta convierte una tasa de interés nominal anual (lo que en muchos productos se conoce como TIN o APR) en la tasa efectiva anual (TAE o APY). La tasa nominal es el porcentaje anual simple que aparece en un préstamo o en un producto de ahorro, pero no tiene en cuenta cada cuánto se capitalizan los intereses. La tasa efectiva, en cambio, refleja el coste o el rendimiento real una vez que entra en juego la capitalización, por lo que es la cifra más justa para comparar distintos productos.

Cómo usarla

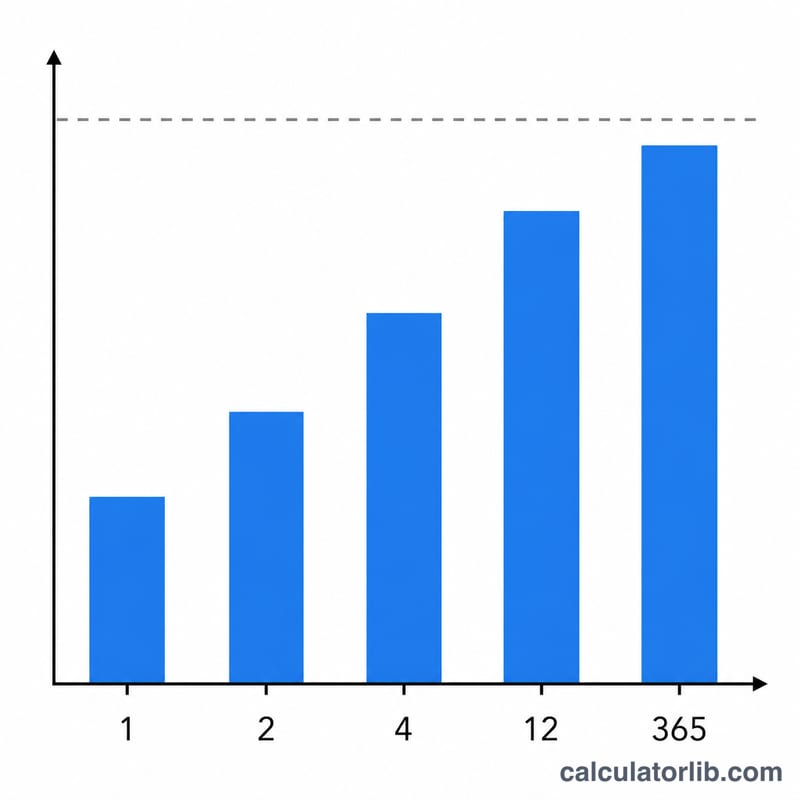

Introduce la tasa nominal anual en porcentaje y elige con qué frecuencia se capitalizan los intereses a lo largo del año: anual, semestral, trimestral, mensual, semanal o diaria. La calculadora te muestra al instante la tasa efectiva anual y cuánto añade la capitalización por encima de la cifra nominal.

La fórmula explicada

La tasa efectiva se obtiene así:

$$i_{ef} = \left(1 + \frac{i_{nom}}{m}\right)^{m} - 1$$

Donde \(i_{nom}\) es la tasa nominal expresada en decimal (6 % = 0,06) y \(m\) es el número de periodos de capitalización al año. Al dividir entre \(m\) obtienes la tasa de cada periodo; al elevarla a la potencia \(m\) la capitalizas durante todo el año; y al restar 1 eliminas el capital inicial para quedarte solo con la tasa de crecimiento pura.

Ejemplo resuelto

Imagina una tarjeta de crédito que ofrece una tasa nominal del 6 % con capitalización mensual (\(m = 12\)). Entonces $$i_{ef} = \left(1 + \frac{0{,}06}{12}\right)^{12} - 1 = (1{,}005)^{12} - 1 \approx 0{,}061678,$$ es decir, alrededor del 6,1678 %. La capitalización mensual suma cerca de 0,17 puntos porcentuales sobre el 6 % declarado.

Preguntas frecuentes

¿Cuál es la diferencia entre TIN (APR) y TAE (APY)? El TIN es la tasa nominal, sin capitalización; la TAE es la tasa efectiva que sí incluye la capitalización. La TAE siempre es igual o superior al TIN.

¿Por qué una capitalización más frecuente eleva la tasa efectiva? Porque los intereses generados (o cobrados) empiezan antes a generar nuevos intereses, así que cuanto más a menudo se capitalizan, mayor es la tasa efectiva.

¿Y si la capitalización es anual? Cuando \(m = 1\), la tasa nominal y la efectiva coinciden, ya que no hay capitalización dentro del año.