Qué hace esta calculadora

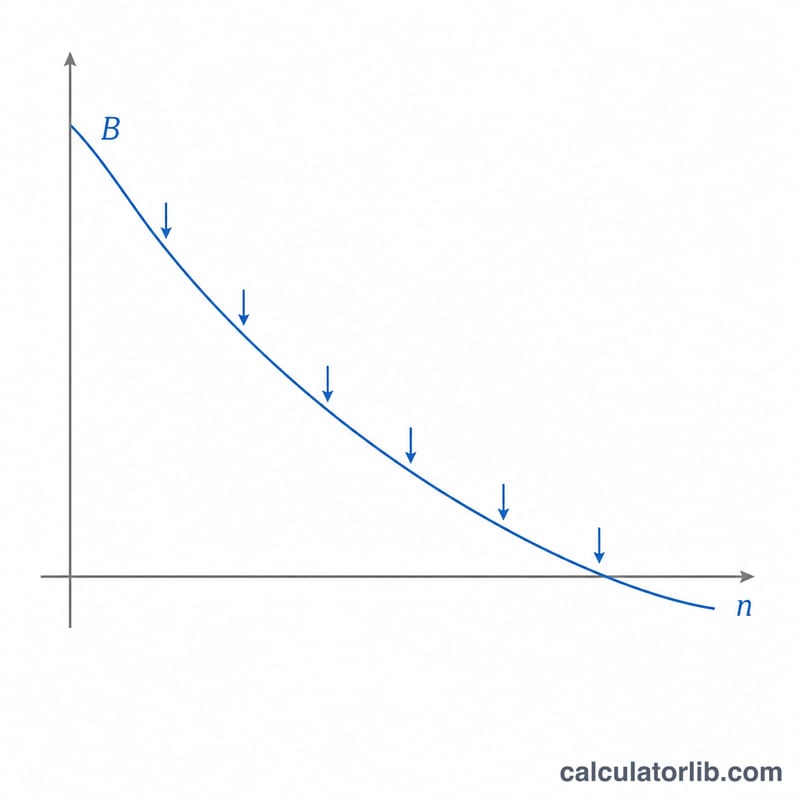

La calculadora de saldo de ahorros tras retiros periódicos te muestra cuánto dinero quedará en una cuenta remunerada cuando retiras una cantidad fija en cada periodo. Reproduce el clásico escenario de «consumo gradual del capital» (lo que en inglés se conoce como drawdown): por ejemplo, vivir de tus ahorros durante la jubilación, pagar los estudios con un fondo educativo o ir gastando una herencia, mientras el saldo restante sigue generando interés compuesto.

Cómo usarla

Introduce tu capital inicial, la cantidad que piensas retirar en cada periodo, la tasa de interés anual, el número de años y la frecuencia con la que se capitaliza el interés y se realizan los retiros (mensual, trimestral o anual). La calculadora transforma la tasa anual en una tasa periódica y proyecta el saldo hacia el futuro, devolviéndote el saldo final, el total retirado y los intereses generados durante todo el periodo.

La fórmula explicada

La ecuación principal es

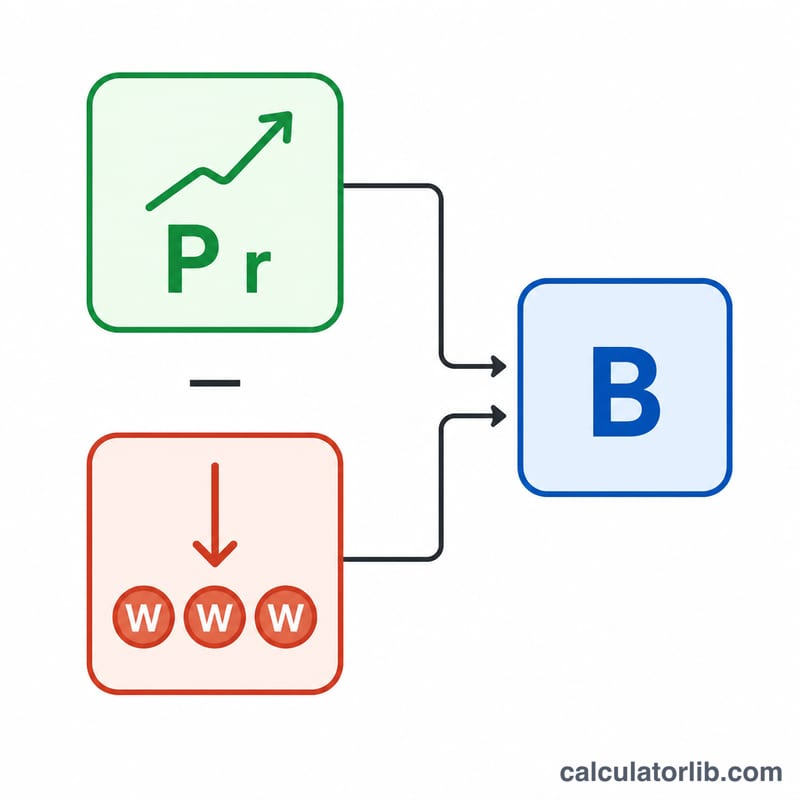

$$B = P(1+r)^n - W\cdot\frac{(1+r)^n - 1}{r}$$donde P es el capital inicial, r es la tasa de interés periódica (tasa anual ÷ frecuencia), n es el número total de periodos (años × frecuencia) y W es el retiro por periodo. El primer término hace crecer tu capital; el segundo es el valor futuro de una renta que representa el conjunto de los retiros. Si la tasa es cero, la fórmula se simplifica a \(B = P - W\cdot n\).

Ejemplo práctico

Supón que partes de 100.000 $, retiras 500 $ al mes y obtienes un 5 % anual capitalizado mensualmente durante 10 años. Aquí \(r = 0{,}05/12 \approx 0{,}0041667\) y \(n = 120\). El factor de crecimiento \((1+r)^{120} \approx 1{,}647009\), de modo que \(P\cdot\text{crecimiento} \approx 164{.}700{,}95\ \$\) y el término de los retiros \(\approx 500\ \$\cdot(0{,}647009/0{,}0041667) \approx 77{.}641{,}14\ \$\). El saldo final ronda los 87.059,81 $, habiendo retirado 60.000 $ a lo largo de la década.

Preguntas frecuentes

¿Qué pasa si mi saldo se agota? Si los retiros superan lo que el interés y el capital pueden sostener, el resultado será negativo, una señal de que la cuenta se vaciaría antes de que termine el plazo.

¿Los retiros se hacen al principio o al final de cada periodo? Esta calculadora asume que los retiros se producen al final de cada periodo (una renta vencida u ordinaria).

¿Tiene en cuenta los impuestos o la inflación? No. Los resultados son cifras nominales antes de impuestos; ajusta tus datos si quieres obtener valores reales (corregidos por la inflación).