Qué hace esta calculadora

La calculadora de saldo de tarjeta de crédito después del pago te muestra cuánto seguirás debiendo tras realizar un pago, incluyendo los intereses que se generan durante el ciclo de facturación. Mucha gente piensa que un pago de 300 $ reduce sin más un saldo de 2.000 $ a 1.700 $, pero primero se suman los intereses, así que el saldo real que queda es algo mayor. Esta herramienta te revela esa cifra real.

Cómo usarla

Introduce el saldo actual de tu extracto, la TAE de tu tarjeta (la tasa anual equivalente, que en EE. UU. se conoce como APR) y el pago que piensas hacer este ciclo. La calculadora convierte la TAE en una tasa mensual, aplica un mes de intereses a tu saldo y, después, resta tu pago para mostrarte lo que pasa al siguiente ciclo.

La fórmula, explicada

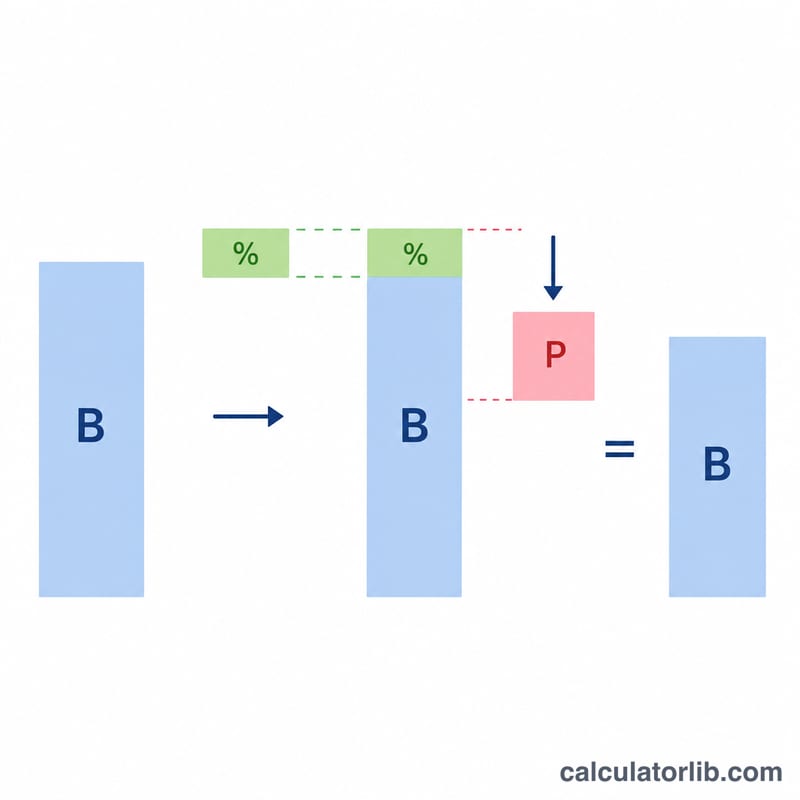

La ecuación clave es $$\text{Saldo restante} = \max\!\left(0,\; \text{Saldo}\left(1 + \frac{\text{TAE}}{1200}\right) - \text{Pago}\right)$$. Primero se calcula la tasa periódica mensual, que es la TAE ÷ 12. Al multiplicar tu saldo por esa tasa obtienes los intereses del ciclo. Esos intereses se suman al saldo y, a continuación, se resta tu pago. Si tu pago liquida por completo el saldo, el resultado se muestra como 0 $ (nunca aparece en negativo).

Ejemplo práctico

Imagina que debes 2.000 $ con una TAE del 19,99 % y pagas 300 $. La tasa mensual es \(19{,}99\,\% \div 12 = 1{,}6658\,\%\). Intereses \(= 2.000\,\$ \times 0{,}016658 = 33{,}32\,\$\). Saldo con intereses \(= 2.033{,}32\,\$\). Tras tu pago de 300 $, todavía debes 1.733,32 $, unos 33 $ más que la estimación ingenua de 1.700 $.

Preguntas frecuentes

¿Tiene en cuenta las compras nuevas? No. Da por hecho que no hay nuevos cargos durante el ciclo: solo el saldo existente, los intereses y tu pago.

¿Los intereses se cobran antes o después de mi pago? Este modelo suma primero los intereses sobre el saldo completo y luego aplica el pago, que es el enfoque conservador (y habitual) para saldos revolventes sin período de gracia.

¿Por qué mi saldo restante es mayor de lo que esperaba? Porque los intereses se acumulan en cada ciclo. Cuanto más tiempo arrastres un saldo, más se capitalizan los intereses; por eso pagar más del mínimo te ahorra dinero.