이 계산기의 기능

신용카드 결제 후 잔액 계산기는 결제를 한 뒤에도 얼마가 남는지, 청구 주기 동안 붙는 이자까지 포함해 보여줍니다. 많은 분들이 $2,000 잔액에서 $300를 갚으면 단순히 $1,700가 남는다고 생각하지만, 실제로는 이자가 먼저 더해지기 때문에 남은 잔액은 그보다 조금 더 많습니다. 이 도구가 바로 그 '진짜 금액'을 알려줍니다. (참고: APR는 미국식 연이율 표기로, 한국 카드사의 수수료율 계산 방식과는 다를 수 있습니다.)

사용 방법

현재 명세서 잔액, 카드의 APR(연이율), 그리고 이번 주기에 결제할 금액을 입력하세요. 계산기는 APR를 월 이율로 환산한 뒤 잔액에 한 달치 이자를 적용하고, 결제액을 차감해 다음 주기로 넘어가는 금액을 보여줍니다.

공식 설명

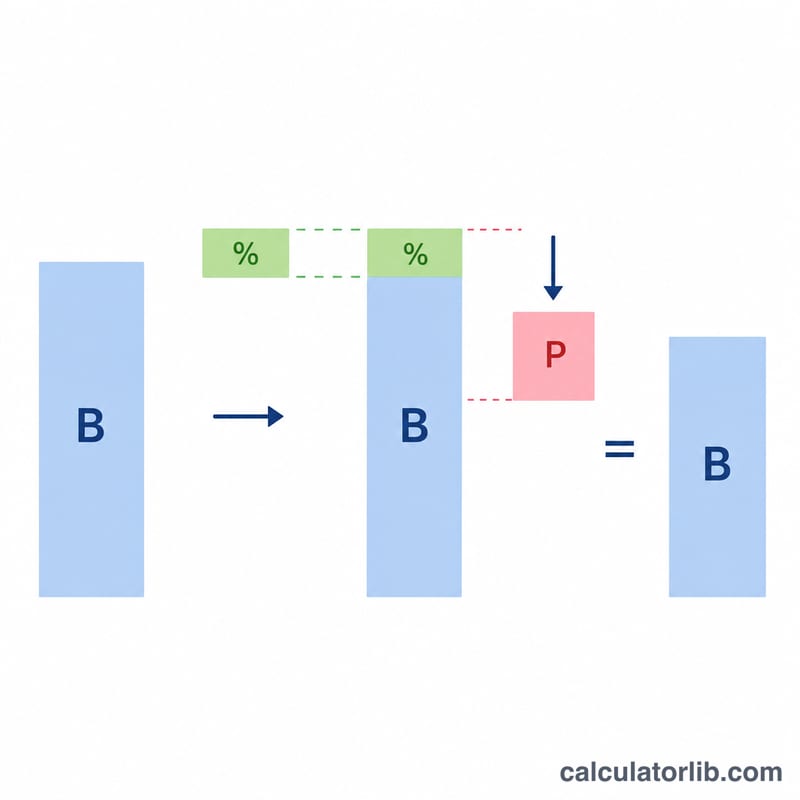

핵심 공식은 다음과 같습니다.

$$\text{남은 잔액} = \max\!\left(0,\; \text{잔액}\left(1 + \frac{\text{APR}}{1200}\right) - \text{결제액}\right)$$먼저 월 적용 이율은 \(\text{APR} \div 12\)로 구합니다. 잔액에 이 이율을 곱하면 해당 주기의 이자가 나옵니다. 이 이자를 잔액에 더한 뒤 결제액을 차감합니다. 결제액으로 잔액이 모두 청산되면 결과는 $0으로 표시되며, 마이너스로 내려가지 않습니다.

예시로 보기

APR 19.99%에 $2,000를 빚지고 있고 $300를 결제한다고 가정해 봅시다. 월 이율은 \(19.99\% \div 12 = 1.6658\%\)입니다. 이자 \(= \$2{,}000 \times 0.016658 = \$33.32\). 이자가 더해진 잔액 \(= \$2{,}033.32\). $300를 결제하면 여전히 $1,733.32가 남습니다 — 단순 계산한 $1,700보다 약 $33 더 많은 금액이죠.

자주 묻는 질문

새로운 사용액도 반영되나요? 아니요. 주기 중 추가 결제는 없다고 가정하며, 기존 잔액·이자·결제액만 계산합니다.

이자는 결제 전에 붙나요, 후에 붙나요? 이 모델은 전체 잔액에 이자를 먼저 더한 다음 결제액을 적용합니다. 무이자 유예 기간이 없는 회전 잔액에 대한 보수적(일반적)인 방식입니다.

왜 남은 잔액이 예상보다 많은가요? 매 주기마다 이자가 쌓이기 때문입니다. 잔액을 오래 끌수록 이자가 복리로 불어나므로, 최소 결제액보다 많이 갚을수록 돈을 아낄 수 있습니다.