이 계산기는 무엇을 하나요

미국 등 해외 신용카드 발급사 상당수는 월 최소결제금액을 명세서 잔액의 일정 비율에 그 달에 발생한 이자를 더하는 방식으로 산정합니다. 그리고 그렇게 계산한 금액이 너무 적게 나오면 보통 $25 또는 $35 같은 고정 최소 하한을 적용합니다. 이 계산기는 이런 일반적인 산정 방식을 그대로 재현해, 명세서가 도착하기 전에 내야 할 금액을 미리 가늠해 볼 수 있게 해 줍니다. (참고로 한국의 카드 리볼빙·일시불 결제 규정은 이와 다르므로, 해외 카드를 이용하는 경우의 추정용으로 활용하세요.)

사용 방법

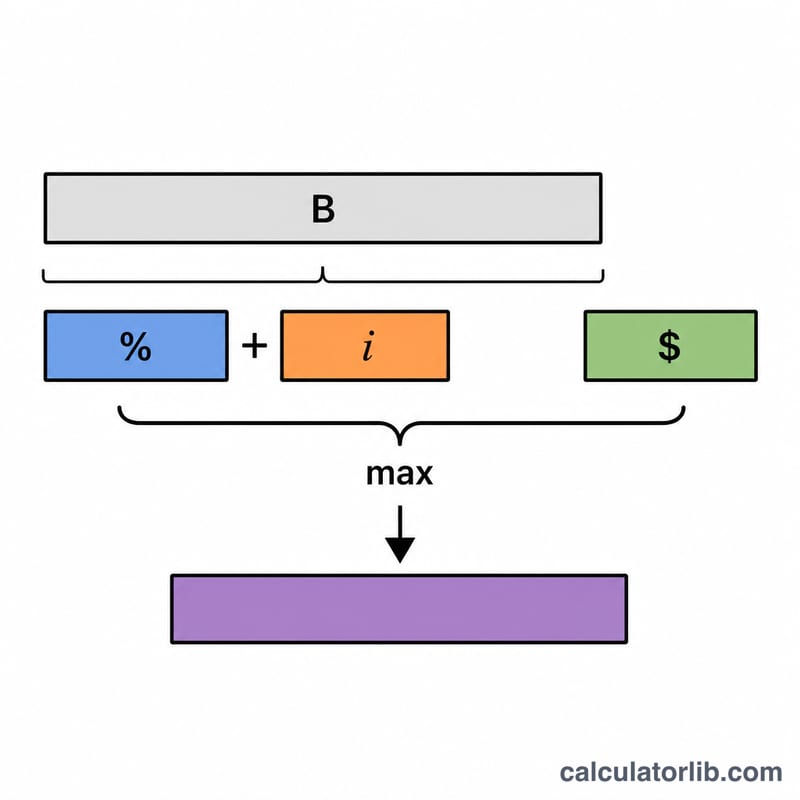

현재 잔액, 카드사가 적용하는 최소결제 비율(보통 1%~3% 안팎), 카드 APR(연이율), 그리고 카드 약관에 명시된 최소 하한 금액을 입력하세요. 계산기는 추정 최소결제금액을 알려 주며, 이를 원금 부분과 이자 부분으로 나누어 보여 주고, 계산된 금액과 하한 중 어느 쪽이 적용됐는지도 표시합니다.

계산 공식 풀이

원금 부분은 잔액 × 비율 ÷ 100 입니다. 이자 부분은 잔액 × (APR ÷ 100 ÷ 12) 로, 한 달치 이자를 나타냅니다. 이 둘을 더한 뒤 max() 함수로 하한과 비교하므로, 항상 최소 하한 금액 이상은 결제하게 됩니다.

$$\text{Min Payment} = \max\left(\text{Floor},\; \text{Balance}\times\frac{\text{Percent}}{100} + \text{Balance}\times\frac{\text{APR}}{1200}\right)$$

실제 계산 예시

잔액이 $3,000, 비율이 1%, APR이 19.99%, 하한이 $25라고 가정해 봅시다. 원금 = \(3000 \times 0.01 = \$30\). 이자 = \(3000 \times (0.1999 \div 12) = \$49.975\). 합계 = $79.975. 이 금액이 $25 하한보다 크므로, 추정 최소결제금액은 약 $79.98이 됩니다.

자주 묻는 질문

최소금액만 갚으면 왜 그렇게 손해인가요? 매번 내는 최소결제금액의 상당 부분이 이자로 빠지기 때문에 원금은 거의 줄지 않습니다. 결국 상환 기간이 몇 년씩 늘어나고 총 이자도 눈덩이처럼 불어납니다.

모든 카드사가 이 공식을 쓰나요? 아닙니다. 산정 방식은 다양합니다. 단순 정률을 쓰는 곳도 있고, 비율에 수수료를 더하는 곳도 있습니다. 이 계산기는 널리 쓰이는 근사 방식이며, 정확한 조건은 본인의 카드 약관을 확인하세요.

항상 최소금액만 내도 될까요? 최소금액보다 조금만 더 내도 이자와 상환 기간이 크게 줄어듭니다. 최소금액은 '목표'가 아니라 '최저 한도'로 여기는 것이 좋습니다.