Что считает этот калькулятор

Многие банки определяют минимальный ежемесячный платёж как небольшой процент от баланса по выписке плюс начисленные за месяц проценты — а если результат получается слишком маленьким, применяют фиксированный минимум (часто это эквивалент $25 или $35). Этот калькулятор воспроизводит такую распространённую схему расчёта, чтобы вы могли заранее прикинуть сумму платежа ещё до того, как придёт выписка. Обратите внимание: модель и валюта ($) ориентированы на западные банки, прежде всего из США; в российских банках условия и формула минимального платежа могут отличаться — уточняйте их в договоре.

Как пользоваться

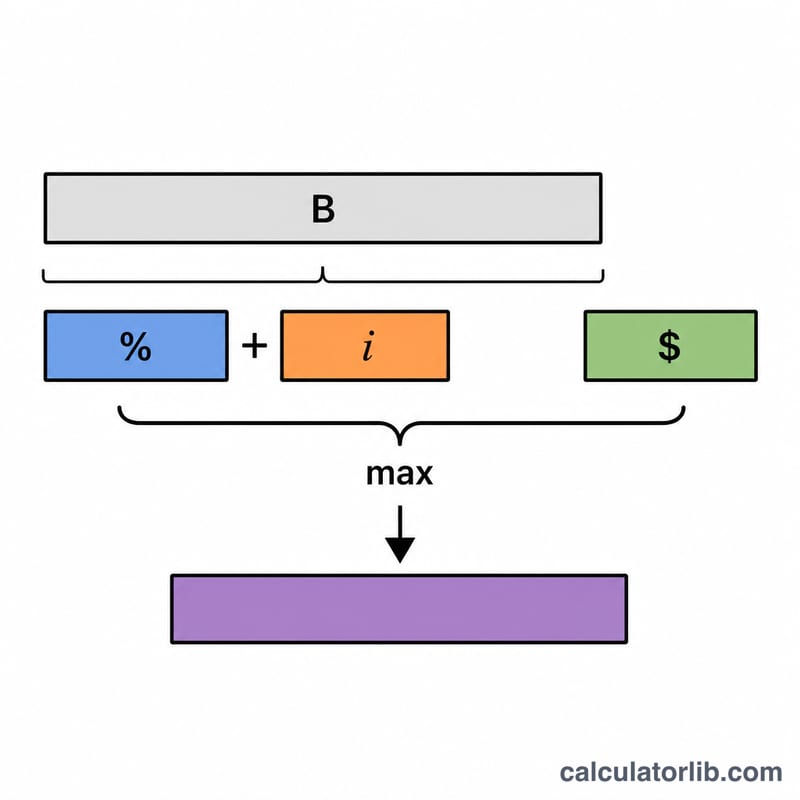

Укажите текущий баланс, процент минимального платежа, который применяет ваша карта (обычно около 1–3%), годовую ставку (APR) и фиксированный минимум из условий вашего договора. Калькулятор покажет ориентировочный минимальный платёж и разложит его на части: основной долг, проценты и то, какая величина оказалась больше — расчётная сумма или фиксированный минимум.

Разбор формулы

Часть, идущая на основной долг, считается так: баланс × процент ÷ 100. Часть на проценты: баланс × (APR ÷ 100 ÷ 12) — это проценты за один месяц. Обе суммы складываются, и результат сравнивается с фиксированным минимумом через функцию max(), чтобы вы всегда платили не меньше установленного минимума.

$$\text{Min Payment} = \max\left(\text{Floor},\; \text{Balance}\times\frac{\text{Percent}}{100} + \text{Balance}\times\frac{\text{APR}}{1200}\right)$$

Пример расчёта

Допустим, баланс составляет $3 000, процент — 1%, годовая ставка — 19,99%, а фиксированный минимум — $25. Основной долг = \(3000 \times 0{,}01 = \$30\). Проценты = \(3000 \times (0{,}1999 \div 12) = \$49{,}975\). Итого = $79,975. Поскольку это больше минимума в $25, ваш ориентировочный минимальный платёж составит около $79,98.

$$\text{Min Payment} = \max\left(25,\; 3000\times\frac{1}{100} + 3000\times\frac{19{,}99}{1200}\right) \approx 79{,}98$$

Частые вопросы

Почему платить только минимум так невыгодно? Большая часть каждого минимального платежа уходит на проценты, а основной долг почти не уменьшается — погашение растягивается на годы, а общая переплата по процентам кратно вырастает.

Все ли банки используют именно эту формулу? Нет. Методы расчёта различаются: где-то это фиксированный процент, где-то процент плюс комиссии. Это лишь широко распространённое приближение — точные условия смотрите в вашем кредитном договоре.

Стоит ли всегда платить только минимум? Платежи выше минимума резко сокращают переплату и срок погашения. Воспринимайте минимум как нижнюю границу, а не как цель.