这个计算器能做什么

很多信用卡发卡机构在计算每月最低还款额时,会取账单余额的一个较小百分比,再加上当月产生的利息;如果算出来的金额很低,还会按一个固定的保底金额收取(常见为 25 美元或 35 美元)。本计算器还原了这种常见算法,让你在账单出来之前就能估算出大概要还多少钱。需要说明的是,这套规则源自美国等地的信用卡惯例,国内(中国大陆)银行的最低还款额通常按账单金额的固定比例(如 10%)计算,具体以你的卡片协议为准。

如何使用

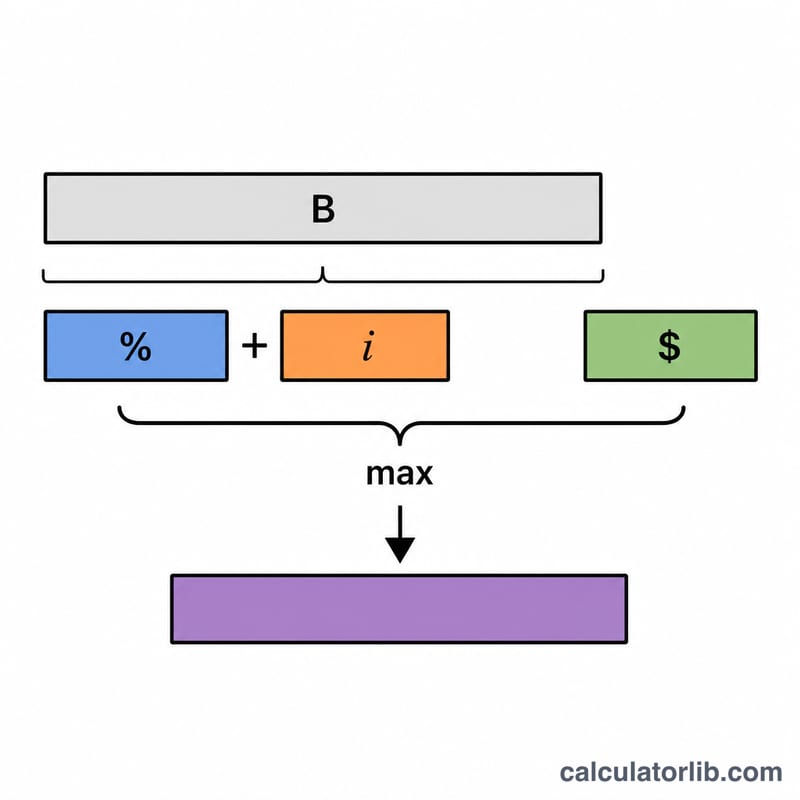

输入你当前的账单余额、卡片采用的最低还款百分比(通常在 1%–3% 左右)、卡片的年利率(APR),以及持卡协议中规定的最低保底金额。计算器会返回估算的最低还款额,并拆分为本金部分、利息部分,以及最终生效的是哪一项——是按公式算出的金额,还是保底金额。

公式详解

本金部分为 余额 × 百分比 ÷ 100。利息部分为 余额 × (年利率 ÷ 100 ÷ 12),代表一个月的利息。两者相加后,再用 max() 与保底金额比较取较大值,确保你每月至少偿还规定的最低金额。

$$\text{Min Payment} = \max\left(\text{Floor},\; \text{Balance}\times\frac{\text{Percent}}{100} + \text{Balance}\times\frac{\text{APR}}{1200}\right)$$

实例演示

假设你的余额为 3,000 美元,百分比为 1%,年利率为 19.99%,保底金额为 25 美元。本金 = \(3000 \times 0.01 = 30\) 美元。利息 = \(3000 \times (0.1999 \div 12) = 49.975\) 美元。合计 = \(79.975\) 美元。由于该金额高于 25 美元的保底线,你的估算最低还款额约为 79.98 美元。

常见问题

为什么只还最低还款额代价这么高?因为每期最低还款额中很大一部分都用来支付利息,本金几乎没怎么减少——这会把还款周期拖长到好几年,使总利息成倍增加。

是不是每家发卡机构都用这个公式?不是。各家算法各异(有的按固定比例,有的是百分比加各项费用)。本算法是一种被广泛使用的近似方法,具体条款请查阅你的持卡协议。

我应该一直只还最低还款额吗?多还一些就能大幅降低利息并缩短还清时间。请把最低还款额当成底线,而不是目标。