ماذا تفعل هذه الحاسبة

تعتمد كثير من الجهات المُصدِرة لبطاقات الائتمان طريقة حساب الحد الأدنى الشهري للسداد على أساس نسبة صغيرة من رصيد كشف الحساب زائد الفائدة المتراكمة خلال الشهر، مع تطبيق حدٍّ أدنى ثابت بالدولار (غالبًا 25 أو 35 دولارًا) عندما يكون المبلغ الناتج منخفضًا جدًا. تحاكي هذه الحاسبة هذه الطريقة الشائعة لتمكّنك من تقدير المبلغ المستحق عليك قبل وصول كشف الحساب. وتجدر الإشارة إلى أن هذه القيم بالدولار الأمريكي، وأن قواعد البطاقات قد تختلف من بنك لآخر ومن دولة لأخرى، فراجع شروط بطاقتك المحلية.

كيفية الاستخدام

أدخل رصيدك الحالي، ونسبة الحد الأدنى للسداد التي تعتمدها بطاقتك (غالبًا في حدود 1% إلى 3%)، ومعدل الفائدة السنوي (APR) لبطاقتك، والحد الأدنى الثابت بالدولار المنصوص عليه في اتفاقية حامل البطاقة. تعرض لك الحاسبة الحد الأدنى المقدَّر للسداد، موزّعًا بين الجزء الخاص بأصل الدين، والجزء الخاص بالفائدة، وأي القيمتين هي الأكبر — المبلغ المحسوب أم الحد الأدنى الثابت.

شرح المعادلة

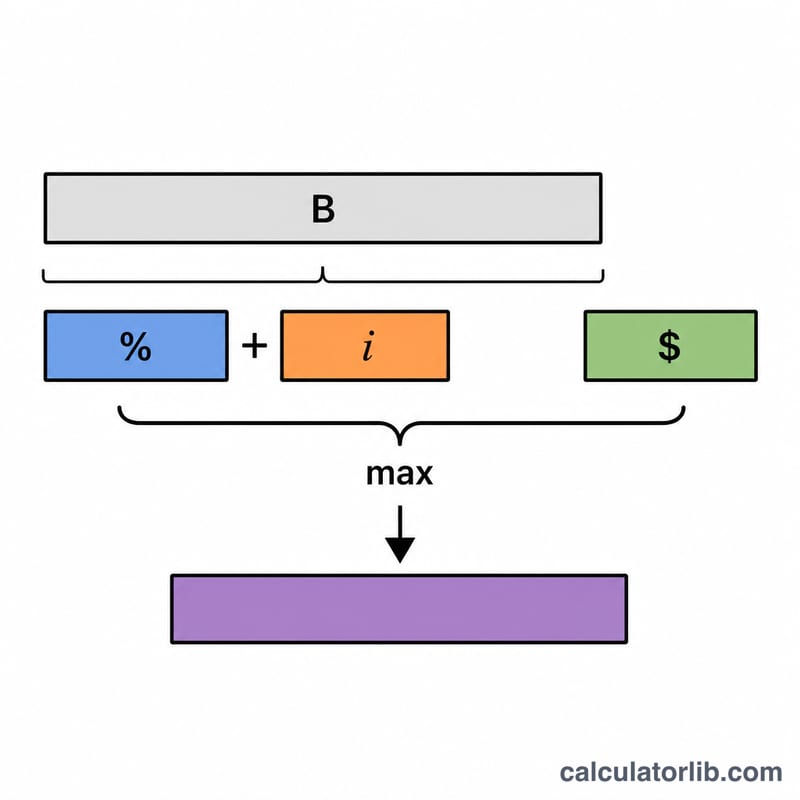

يُحسب جزء أصل الدين بالمعادلة الرصيد × النسبة ÷ 100. أما جزء الفائدة فيُحسب بالمعادلة الرصيد × (معدل الفائدة السنوي ÷ 100 ÷ 12)، وهو يمثّل فائدة شهر واحد. يُجمع المبلغان معًا، ثم تُقارن النتيجة بالحد الأدنى الثابت باستخدام دالة max() لضمان أن تدفع دائمًا الحد الأدنى المقرر بالدولار على الأقل.

$$\text{Min Payment} = \max\left(\text{Floor},\; \text{Balance}\times\frac{\text{Percent}}{100} + \text{Balance}\times\frac{\text{APR}}{1200}\right)$$

مثال تطبيقي

لنفترض أن رصيدك 3,000 دولار، والنسبة 1%، ومعدل الفائدة السنوي 19.99%، والحد الأدنى الثابت 25 دولارًا. عندئذٍ يكون أصل الدين \(= 3000 \times 0.01 = 30\) دولارًا. والفائدة \(= 3000 \times (0.1999 \div 12) = 49.975\) دولارًا. والإجمالي \(= 79.975\) دولارًا. ولأن هذا المبلغ يفوق الحد الأدنى البالغ 25 دولارًا، يكون الحد الأدنى المقدَّر للسداد نحو 79.98 دولارًا.

الأسئلة الشائعة

لماذا يُعدّ سداد الحد الأدنى فقط مكلفًا إلى هذا الحد؟ لأن نصيبًا كبيرًا من كل دفعة من دفعات الحد الأدنى يذهب إلى الفائدة، فلا يكاد أصل الدين ينخفض — مما يمدّ فترة السداد إلى سنوات ويضاعف إجمالي الفائدة.

هل تستخدم كل الجهات المُصدِرة هذه المعادلة؟ لا. تختلف الطرق (فبعضها يعتمد نسبًا ثابتة، وبعضها نسبة زائد رسوم). هذه طريقة تقريبية شائعة الاستخدام؛ راجع اتفاقية حامل البطاقة لمعرفة الشروط الدقيقة.

هل ينبغي أن أسدد الحد الأدنى دائمًا؟ سداد مبلغ أكبر من الحد الأدنى يقلّل الفائدة ووقت السداد بشكل كبير. اعتبر الحد الأدنى أرضية لا ينبغي النزول عنها، لا هدفًا تسعى إليه.