À quoi sert ce calculateur

De nombreux émetteurs de cartes de crédit déterminent le paiement minimum mensuel comme un petit pourcentage du solde de votre relevé, auquel s'ajoutent les intérêts accumulés au cours du mois. Ils appliquent en plus un montant plancher fixe (souvent 25 $ ou 35 $) lorsque le résultat est très faible. Ce calculateur reproduit cette méthode très répandue afin que vous puissiez estimer ce que vous pourriez devoir avant même de recevoir votre relevé. À noter : ce mode de calcul correspond aux pratiques nord-américaines (montants en dollars) ; en France et dans d'autres pays, les cartes de crédit et leurs règles de remboursement minimum peuvent fonctionner différemment.

Comment l'utiliser

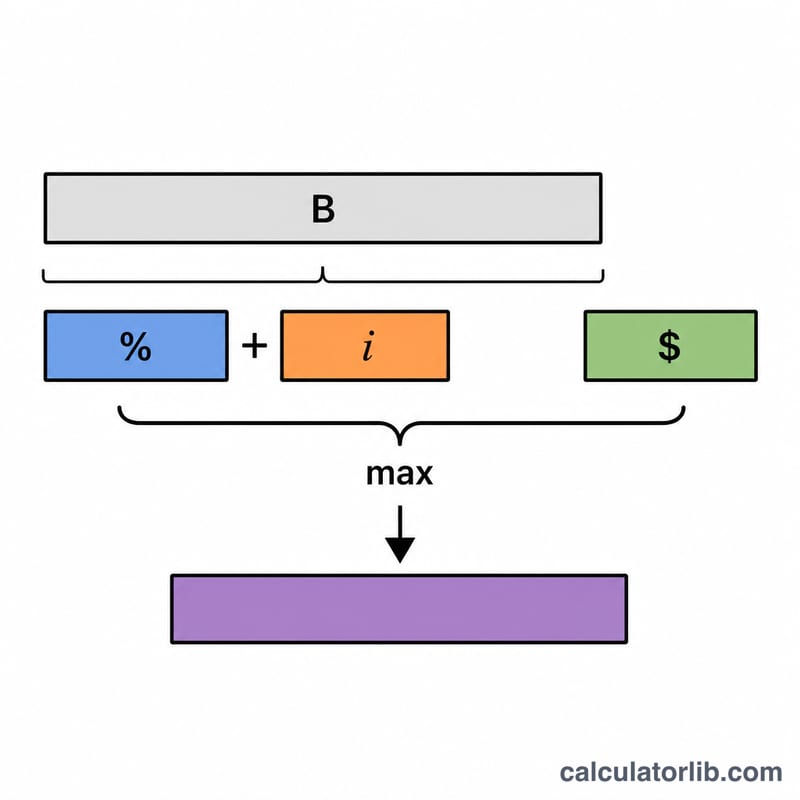

Saisissez votre solde actuel, le pourcentage de paiement minimum appliqué par votre carte (souvent entre 1 % et 3 %), le TAEG (taux annuel effectif global) de votre carte, ainsi que le montant plancher prévu dans votre contrat de titulaire. Le calculateur affiche le paiement minimum estimé, détaillé en part de capital, part d'intérêts, et indique quel montant l'emporte : le total calculé ou le plancher.

La formule expliquée

La part de capital correspond à \(\text{solde}\times\dfrac{\text{pourcentage}}{100}\). La part d'intérêts s'obtient par \(\text{solde}\times\left(\dfrac{\text{TAEG}}{100}\div 12\right)\), ce qui représente un mois d'intérêts. Les deux montants sont additionnés, puis le résultat est comparé au plancher à l'aide de la fonction max(), de sorte que vous payez toujours au moins le montant plancher.

$$\text{Min Payment} = \max\left(\text{Floor},\; \text{Balance}\times\frac{\text{Percent}}{100} + \text{Balance}\times\frac{\text{APR}}{1200}\right)$$

Exemple chiffré

Supposons un solde de 3 000 $, un pourcentage de 1 %, un TAEG de 19,99 % et un plancher de 25 $. Capital = \(3000 \times 0{,}01 = 30\) $. Intérêts = \(3000 \times (0{,}1999 \div 12) = 49{,}975\) $. Total = \(79{,}975\) $. Comme ce montant dépasse le plancher de 25 $, votre paiement minimum estimé est d'environ 79,98 $.

FAQ

Pourquoi ne payer que le minimum coûte-t-il aussi cher ? Parce qu'une grande partie de chaque paiement minimum sert à régler les intérêts, le capital diminue à peine. Le remboursement s'étale alors sur des années et le total des intérêts explose.

Tous les émetteurs utilisent-ils cette formule ? Non. Les méthodes varient : certains appliquent un pourcentage forfaitaire, d'autres un pourcentage majoré de frais. Il s'agit ici d'une approximation très courante ; consultez votre contrat de titulaire pour connaître les conditions exactes.

Faut-il toujours se limiter au paiement minimum ? Payer plus que le minimum réduit considérablement les intérêts et la durée de remboursement. Considérez le minimum comme un plancher, pas comme un objectif.