Qu'est-ce que le calculateur de paiement minimum d'une carte de crédit ?

Cet outil estime le montant le plus faible que vous devez régler sur votre carte de crédit au cours du cycle de facturation pour conserver votre compte en règle. La plupart des émetteurs calculent le minimum comme un petit pourcentage du solde additionné aux intérêts accumulés durant le mois, sans toutefois descendre en dessous d'un montant plancher fixe (souvent de 25 $ à 35 $). Le calculateur reproduit cette formule courante. Les règles exactes varient selon l'émetteur et le contrat de la carte : considérez donc le résultat comme une estimation. À noter que ce modèle s'appuie sur les pratiques nord-américaines (montants en dollars) ; en France et dans la zone euro, les cartes fonctionnent différemment, notamment avec le crédit renouvelable encadré par des règles distinctes.

Comment l'utiliser

Saisissez le solde actuel de votre relevé, le pourcentage minimum de paiement de votre carte (souvent entre 1 % et 3 %), votre TAP (taux annuel en pourcentage) et le montant plancher imposé par votre émetteur. Le calculateur affiche alors le paiement minimum estimé, accompagné du détail des intérêts et de la part correspondant au pourcentage du solde.

La formule expliquée

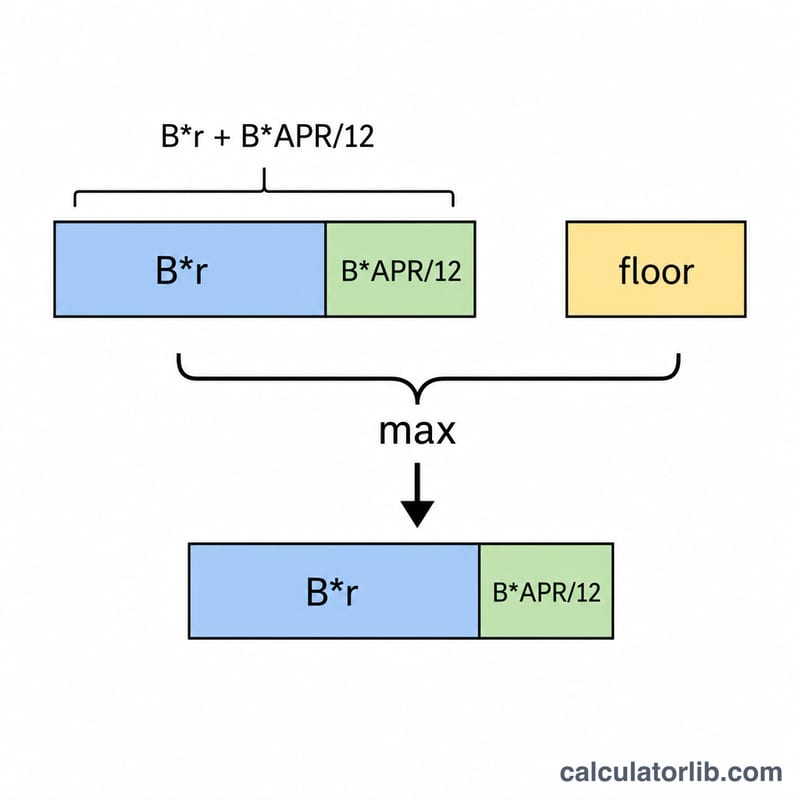

On calcule d'abord les intérêts mensuels selon \(\text{Solde} \times (\text{TAP} \div 12)\). Vient ensuite la part en pourcentage : \(\text{Solde} \times \text{taux en pourcentage}\). On additionne ces deux montants, puis le calculateur retient la plus grande valeur entre cette somme et le montant plancher fixe. Si le résultat dépasse la totalité du solde, le paiement est plafonné au montant du solde.

$$\begin{gathered} \text{Paiement Min} = \min\!\left(\text{Solde},\ \max\!\left(\text{Plancher},\ P\right)\right) \\[1.5em] \text{où}\quad P = \text{Solde}\cdot\dfrac{\text{Pourcentage}}{100} + \text{Solde}\cdot\dfrac{\text{TAP}}{1200} \end{gathered}$$

Exemple chiffré

Supposons que vous deviez 2 000 $ à un TAP de 19,99 %, avec un pourcentage minimum de 1 % et un plancher de 25 $. Intérêts mensuels = \(2000 \times (0{,}1999 \div 12) \approx 33{,}32\ \$\). Part en pourcentage = \(2000 \times 0{,}01 = 20\ \$\). Somme = \(53{,}32\ \$\). Comme 53,32 $ est supérieur au plancher de 25 $, votre paiement minimum estimé s'élève à 53,32 $.

FAQ

Pourquoi ne payer que le minimum coûte-t-il cher ? L'essentiel d'un paiement minimum sert à couvrir les intérêts : le solde diminue donc très lentement et vous finissez par payer bien plus sur la durée. Verser un supplément chaque mois réduit considérablement le total des intérêts.

Le montant plancher est-il toujours de 25 $ ? Non. Il dépend de votre contrat de carte ; de nombreux émetteurs appliquent un plancher de 25 $ à 35 $, ou la totalité du solde si celui-ci est inférieur.

Le résultat correspond-il exactement à ma facture ? Il s'agit d'une approximation d'une formule courante des émetteurs. Votre relevé peut reposer sur un pourcentage légèrement différent, une autre méthode de calcul des intérêts ou inclure des frais de retard.