这个计算器能做什么

信用卡固定还款还清计算器可以告诉你:如果每月还固定的金额,需要多少个月才能把信用卡欠款全部还清。它还会显示你最终一共要还多少钱,其中有多少是利息。这对于设定"无债日"目标很有帮助,也能让你直观地看到——多还一点点,还款周期就能大幅缩短。

提示:这里的计算逻辑通用于各类信用卡,但具体利率算法(如美国常用的 APR、中国信用卡的日利率与最低还款规则)可能略有差异,请以发卡行的实际条款为准。

如何使用

填入你当前的欠款余额、信用卡的年利率(APR),以及你打算每月固定偿还的金额。计算器假设利息按月复利计算,并且你不会再用这张卡产生新的消费。点击"计算",即可看到还清欠款所需的月数(以及折算成的年数),还有累计要支付的利息总额。

计算公式详解

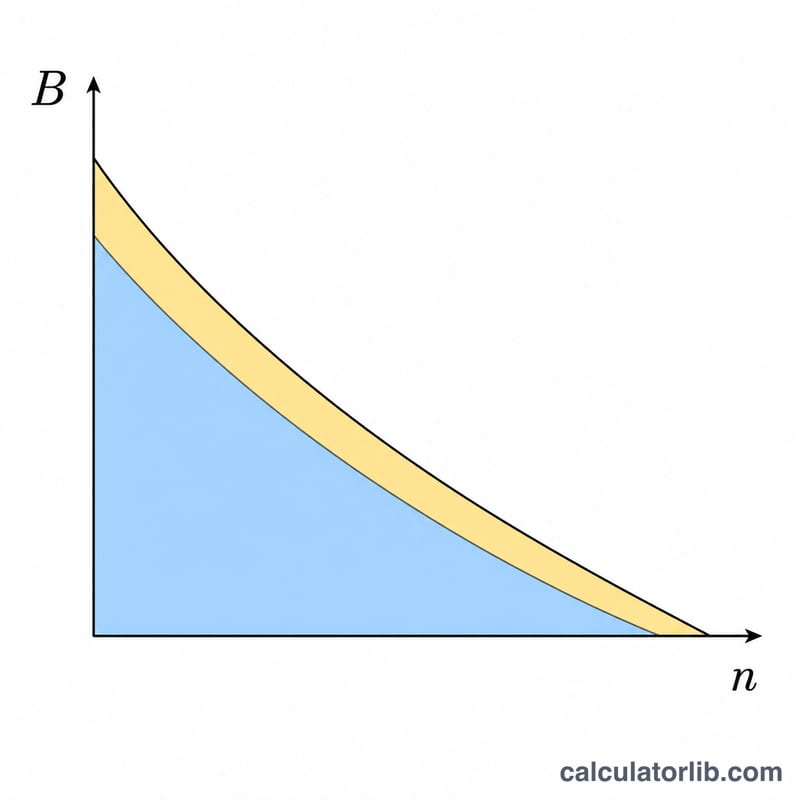

还清所需的时间由贷款摊销公式求得:

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot B}{P}\right)}{\ln(1 + r)}$$其中 \(r\) 是月利率(年利率 APR ÷ 12,取小数形式),\(B\) 是起始欠款余额,\(P\) 是每月固定还款额。结果 \(n\) 即为还款月数,并向上取整到下一个完整还款月。重要提醒:如果你的每月还款额小于或等于当月产生的利息(\(B \times r\)),余额永远不会减少,欠款也就永远还不清——遇到这种情况,计算器会发出提示。

实例演算

假设你欠款 $5,000,年利率为 18%,每月还 $150。月利率为 \(r = 0.18 / 12 = 0.015\)。则

$$n = \frac{-\ln\!\left(1 - \dfrac{0.015 \times 5000}{150}\right)}{\ln(1.015)} = \frac{-\ln(0.5)}{\ln(1.015)} \approx \frac{0.6931}{0.014889} \approx 46.56$$向上取整为 47 个月(约 3.9 年)。累计还款约为 \(47 \times \$150 = \$7{,}050\),其中约 $2,050 是利息。

常见问题

为什么提示我的还款额"太低"? 如果你的固定还款额没有超过一个月的利息,欠款余额就会持续增长或始终不变,永远还不完。请把每月还款额提高到 \(B \times (\text{APR}/12)\) 以上。

计算结果包含新消费吗? 不包含。计算前提是你停止用这张卡产生任何新的消费。

结果是四舍五入的吗? 月数采用向上取整,因为你无法只还"半个月"的款,所以最后一个月会把剩余的小额尾款一并结清。