這個計算機能做什麼

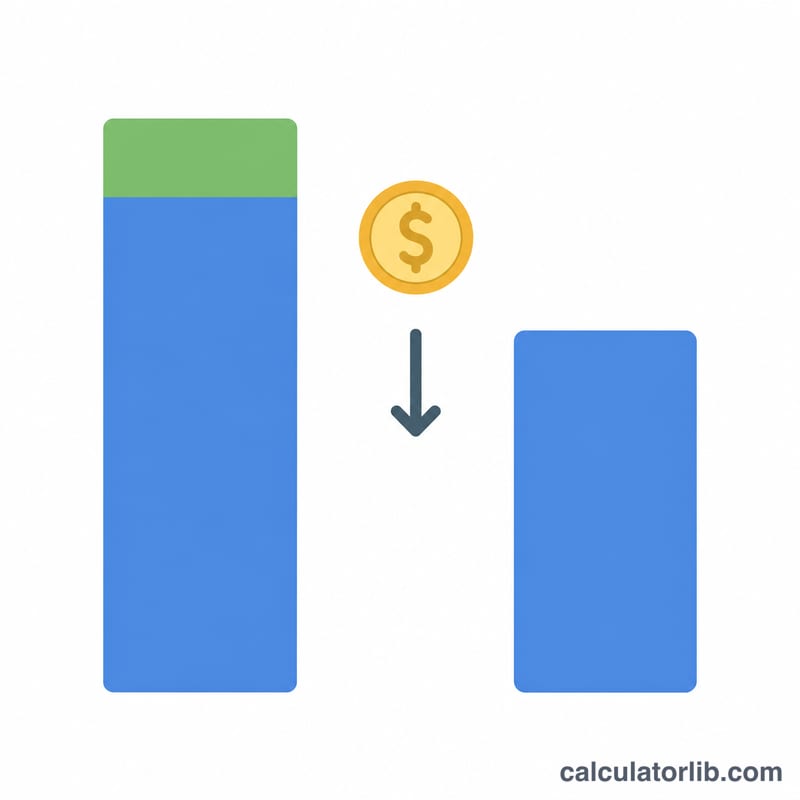

信用卡繳款後餘額計算機會告訴你,在這期繳款之後實際還欠多少,並把帳單週期內累積的利息一併算進去。很多人以為欠款 $2,000、繳了 $300,餘額就會直接降到 $1,700——但其實是先加上利息,所以真正剩下的金額會稍微高一點。這個工具就是要把那個「真實數字」算給你看。

使用方法

輸入目前的帳單餘額、信用卡的年利率(APR,Annual Percentage Rate),以及這一期你打算繳的金額。計算機會把年利率換算成月利率,先對餘額加計一個月的利息,再扣掉你的繳款,呈現出會滾到下一期的金額。

公式說明

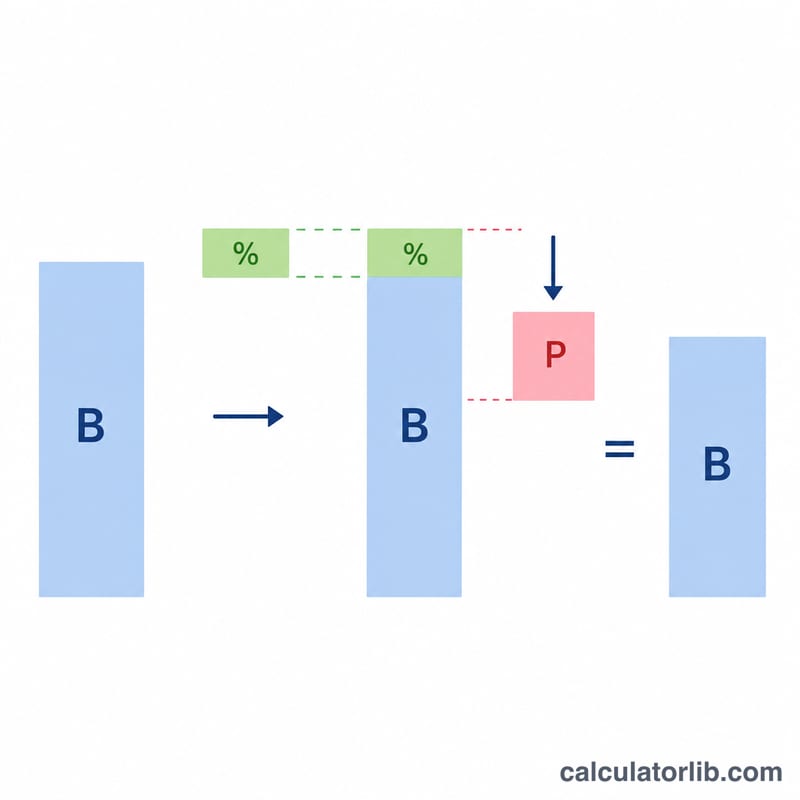

核心公式是 $$\text{剩餘餘額} = \max\!\left(0,\; \text{餘額}\left(1 + \frac{\text{年利率}}{1200}\right) - \text{繳款金額}\right)$$。首先,月週期利率為年利率 ÷ 12。把餘額乘上這個利率,就得到這一期的利息;接著把利息加進餘額,再扣掉你的繳款。如果繳款足以全數清償,結果就顯示為 \(\$0\)(不會出現負數)。

實際範例

假設你欠 $2,000、年利率為 19.99%,繳了 $300。月利率為 \(19.99\% \div 12 = 1.6658\%\)。利息 \(= \$2{,}000 \times 0.016658 = \$33.32\)。加計利息後的餘額為 \(\$2,033.32\)。繳了 $300 之後,你仍欠 $1,733.32——比直覺以為的 $1,700 多了大約 $33。

常見問題

這有把新刷的消費算進去嗎?沒有。本工具假設這一期沒有任何新增消費,只計算既有餘額、利息和你的繳款。

利息是在繳款前還是繳款後計算?這個模型會先對全部餘額加計利息,再扣除繳款。對於沒有免息寬限期的循環餘額來說,這是比較保守(也最常見)的算法。

為什麼剩下的餘額比我想的還高?因為利息每一期都會累積。餘額拖得愈久,利息複利滾得愈多——這也是為什麼每期多繳一點、不要只繳最低應繳金額,能省下不少錢。

提醒:APR、利息計算方式與寬限期規定,會因發卡銀行與所在國家而異。台灣的信用卡循環利率上限與計息規則和美國等地不盡相同,實際數字請以你的帳單與發卡銀行公告為準。