¿Qué es la tasa efectiva anual?

La tasa efectiva anual (TEA o EAR en inglés), también conocida como rendimiento porcentual anual (APY, por sus siglas en inglés), es el interés real que ganas o pagas en un año una vez que se tiene en cuenta el efecto de la capitalización. Una tasa nominal del 5 % con capitalización mensual no equivale realmente al 5 % anual: como el interés genera más interés, el rendimiento real es algo mayor. Esta calculadora transforma cualquier tasa nominal anual en su equivalente efectiva para la frecuencia de capitalización que elijas.

Cómo usarla

Introduce la tasa de interés nominal anual en porcentaje y, a continuación, elige con qué frecuencia se capitaliza el interés (anual, semestral, trimestral, mensual, semanal o diaria). La calculadora te devuelve la tasa efectiva anual para que puedas comparar productos con distintas frecuencias de capitalización en igualdad de condiciones, sin sorpresas.

La fórmula, paso a paso

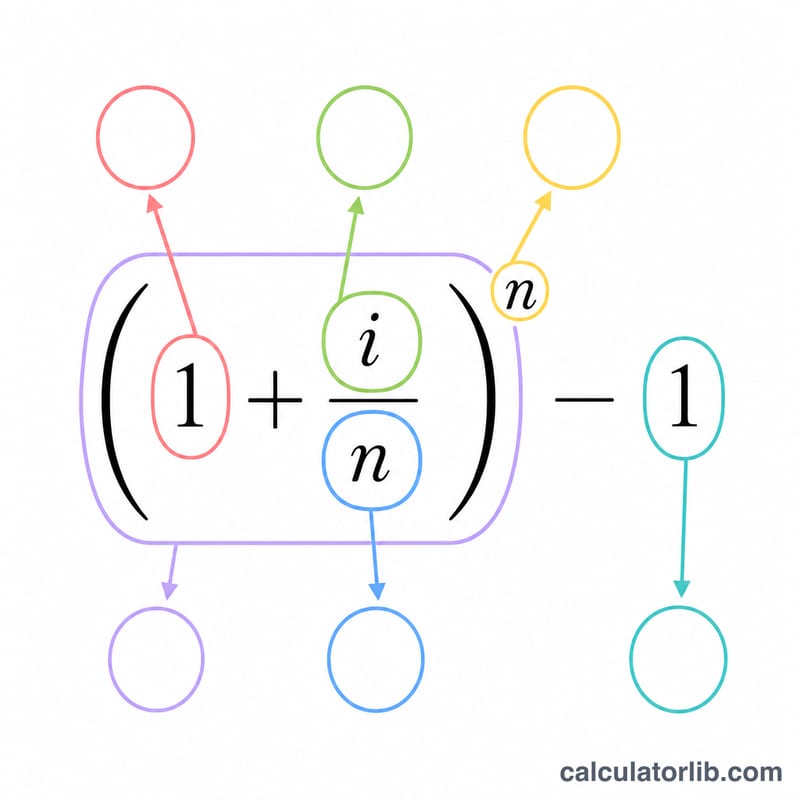

La fórmula es $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ donde i es la tasa nominal anual expresada en decimal y n es el número de periodos de capitalización al año. Al dividir i entre n obtienes la tasa periódica; al elevarla a la potencia n la capitalizas a lo largo del año; y al restar 1 aíslas la parte correspondiente al crecimiento. Multiplica por 100 para expresar el resultado en porcentaje.

Ejemplo resuelto

Imagina una cuenta de ahorro que ofrece un 5 % nominal con capitalización mensual. Aquí \(i = 0{,}05\) y \(n = 12\). La tasa periódica es \(0{,}05/12 \approx 0{,}0041667\). Entonces $$\text{EAR} = (1 + 0{,}0041667)^{12} - 1 = 1{,}0511619 - 1 = 0{,}0511619$$ es decir, alrededor del 5,1162 %. Así que tu dinero crece en realidad un 5,12 % anual aproximadamente, y no un 5 %.

Preguntas frecuentes

¿Qué diferencia hay entre la TAE nominal (APR) y la efectiva (APY)? La tasa nominal (APR) no tiene en cuenta la capitalización dentro del año; la tasa efectiva (APY) sí la incluye. La APY siempre es igual o mayor que la tasa nominal.

¿Capitalizar con más frecuencia siempre conviene? Sí: para una misma tasa nominal, la capitalización diaria produce una EAR algo mayor que la mensual, que a su vez supera a la anual.

¿Es lo mismo que la capitalización continua? No. La capitalización continua usa \(e^{i} - 1\). Esta herramienta trabaja con periodos discretos, que se acercan al límite continuo pero nunca llegan a alcanzarlo del todo.