ما هو معدل الفائدة السنوي الفعلي؟

المعدل السنوي الفعلي (EAR)، المعروف أيضًا بالعائد السنوي للنسبة المئوية (APY)، هو معدل الفائدة السنوي الحقيقي الذي تكسبه أو تدفعه بعد احتساب أثر التركيب. فالمعدل الاسمي المُعلَن بنسبة 5% مع تركيب شهري ليس في الواقع 5% سنويًا — لأن الفائدة نفسها تُولِّد فائدة، فيصبح العائد الحقيقي أعلى قليلًا. تحوِّل هذه الحاسبة أي معدل سنوي اسمي إلى ما يعادله فعليًا عند أي تكرار للتركيب.

كيفية الاستخدام

أدخِل معدل الفائدة السنوي الاسمي كنسبة مئوية، ثم اختر عدد مرات تركيب الفائدة (سنويًا، أو نصف سنوي، أو ربع سنوي، أو شهري، أو أسبوعي، أو يومي). تُعيد لك الحاسبة المعدل السنوي الفعلي، بحيث تتمكّن من مقارنة المنتجات المعروضة بترددات تركيب مختلفة على أساس عادل ومتكافئ.

شرح المعادلة

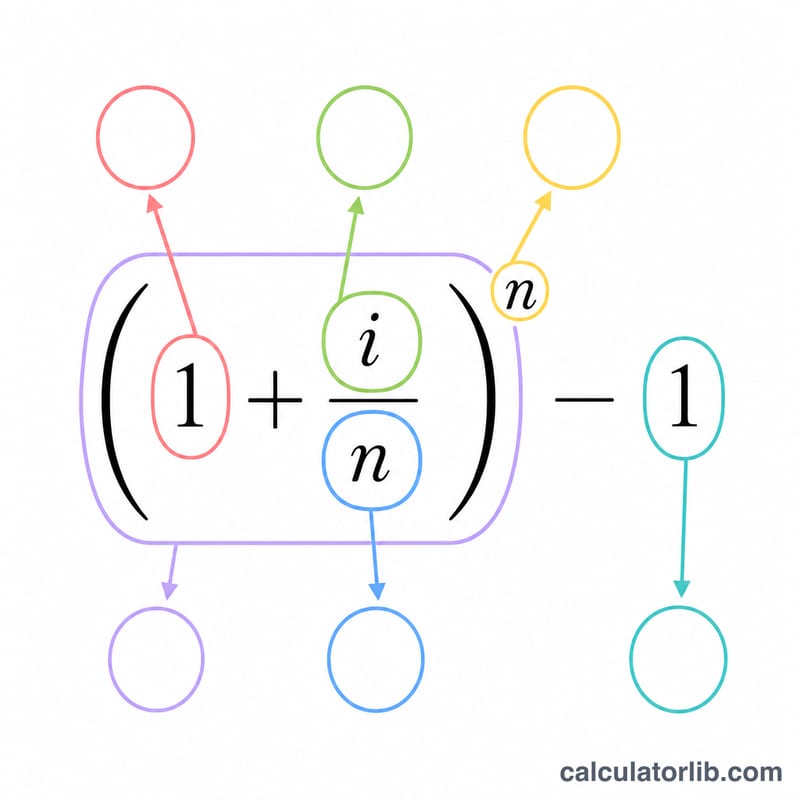

المعادلة هي $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ حيث i هو المعدل السنوي الاسمي مُعبَّرًا عنه كرقم عشري، وn هو عدد فترات التركيب في السنة. قسمة i على n تعطي المعدل الدوري؛ ورفعه إلى الأس n يُركِّبه على مدار السنة كاملة؛ وطرح 1 يعزل الجزء الخاص بالنمو. اضرب الناتج في 100 للحصول على النتيجة كنسبة مئوية.

مثال محلول

لنفترض أن حساب توفير يدفع معدلًا اسميًا قدره 5% مع تركيب شهري. هنا \(i = 0.05\) و \(n = 12\). المعدل الدوري هو \(0.05/12 \approx 0.0041667\). وبالتالي $$\text{EAR} = (1 + 0.0041667)^{12} - 1 = 1.0511619 - 1 = 0.0511619$$ أي نحو 5.1162%. إذن تنمو أموالك فعليًا بمعدل يقارب 5.12% سنويًا، وليس 5%.

الأسئلة الشائعة

ما الفرق بين APR و APY؟ يتجاهل APR (المعدل الاسمي) أثر التركيب خلال السنة، بينما يشمله APY (المعدل الفعلي). ويكون APY دائمًا مساويًا لـ APR أو أكبر منه.

هل التركيب الأكثر تكرارًا يكون دائمًا في مصلحتك؟ نعم — فلنفس المعدل الاسمي، يُنتج التركيب اليومي معدلًا فعليًا أعلى قليلًا من الشهري، الذي يُنتج بدوره أكثر من السنوي.

هل النتيجة هي نفسها كالتركيب المستمر؟ لا. يستخدم التركيب المستمر المعادلة \(e^{i} - 1\). أما هذه الأداة فتستخدم فترات منفصلة تقترب من الحدّ المستمر لكنها لا تبلغه تمامًا.