¿Qué es la tasa anual efectiva (APY)?

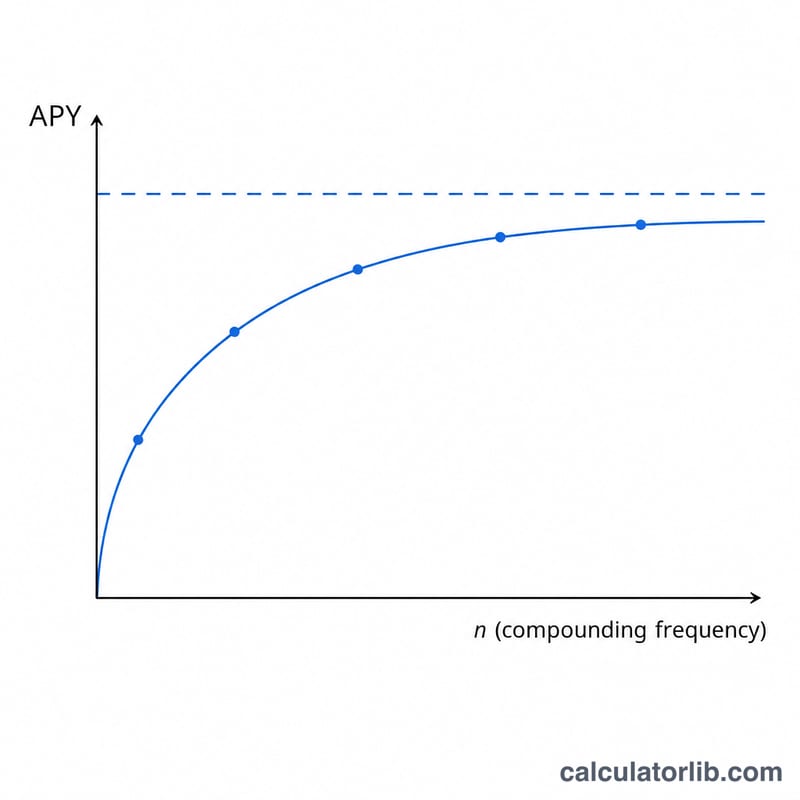

La tasa anual efectiva, conocida en inglés como APY (Annual Percentage Yield) y muy parecida a la TAE española, es el rendimiento real que obtienes en un año por una inversión, o el coste real de un préstamo, una vez que se tiene en cuenta la capitalización de los intereses. Fijarse solo en la tasa nominal puede llevar a engaño: un 5 % con capitalización mensual hace crecer tu dinero más rápido que un 5 % que se capitaliza una sola vez al año. Esta calculadora transforma cualquier tasa nominal anual en su equivalente efectiva, para que puedas comparar ofertas en igualdad de condiciones. Ten en cuenta que el concepto APY procede del sistema financiero estadounidense; en España y otros países hispanohablantes el indicador equivalente es la TAE, calculada de forma muy similar aunque la normativa local puede variar.

Cómo usarla

Introduce la tasa nominal anual en porcentaje (por ejemplo, 5 para un 5 %) y el número de periodos de capitalización al año: 1 para anual, 4 para trimestral, 12 para mensual y 365 para diaria. La calculadora te devuelve la tasa anual efectiva y te muestra cuánto rendimiento adicional aporta la capitalización frente a la simple cifra nominal.

La fórmula, explicada

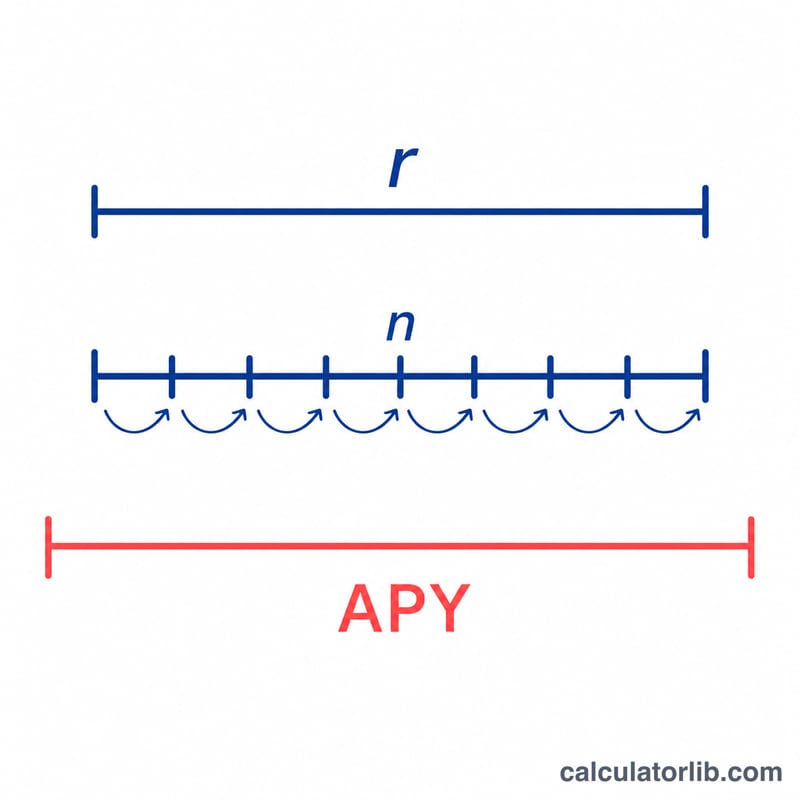

La relación es $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ donde r es la tasa nominal anual expresada en decimal y n es el número de periodos de capitalización al año. En cada periodo se generan intereses de \(r/n\), y esos intereses a su vez generan más intereses en los periodos siguientes: ese es el corazón del interés compuesto. A medida que n crece hacia el infinito, el APY se acerca al límite de la capitalización continua, \(e^{r} - 1\).

Ejemplo práctico

Imagina una cuenta de ahorro que anuncia una tasa nominal del 5 % con capitalización mensual (n = 12). Entonces \(r = 0{,}05\) y $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162$$ es decir, alrededor del 5,1162 %. Así que tu dinero crece realmente cerca de un 5,12 % al año, aproximadamente un 0,12 % más que el 5 % nominal anunciado.

Preguntas frecuentes

¿Es lo mismo el APR (tasa nominal) que el APY? No. El APR (Annual Percentage Rate) es la tasa nominal e ignora la capitalización dentro del año, mientras que el APY sí la incluye. Cuando la tasa es positiva, el APY siempre es mayor o igual que el APR.

¿Qué valor de n debo usar? Utiliza la frecuencia que indique la entidad: mensual = 12, trimestral = 4, diaria = 365, anual = 1.

¿Por qué importa el APY? Porque te permite comparar de forma justa dos productos con frecuencias de capitalización distintas: el que tenga un APY más alto realmente paga más.