¿Qué es el APY?

El rendimiento porcentual anual (APY, por sus siglas en inglés) es la rentabilidad real que obtienes de un depósito o una inversión en un año, una vez que se tiene en cuenta la capitalización de los intereses. A diferencia de la tasa de interés nominal (la que se anuncia), el APY refleja el efecto de los intereses que, a su vez, generan más intereses. Dos cuentas con la misma tasa nominal pueden ofrecer un APY distinto si capitalizan con diferente frecuencia: cuanto más a menudo se capitaliza, mayor es el APY.

Cómo usar esta calculadora

Introduce la tasa de interés nominal en porcentaje y elige con qué frecuencia se capitalizan los intereses al año (mensual, diaria, trimestral, etc.). La calculadora te devuelve el APY efectivo junto con la diferencia entre el APY y la tasa nominal, para que veas con exactitud cuánto aporta la capitalización.

La fórmula explicada

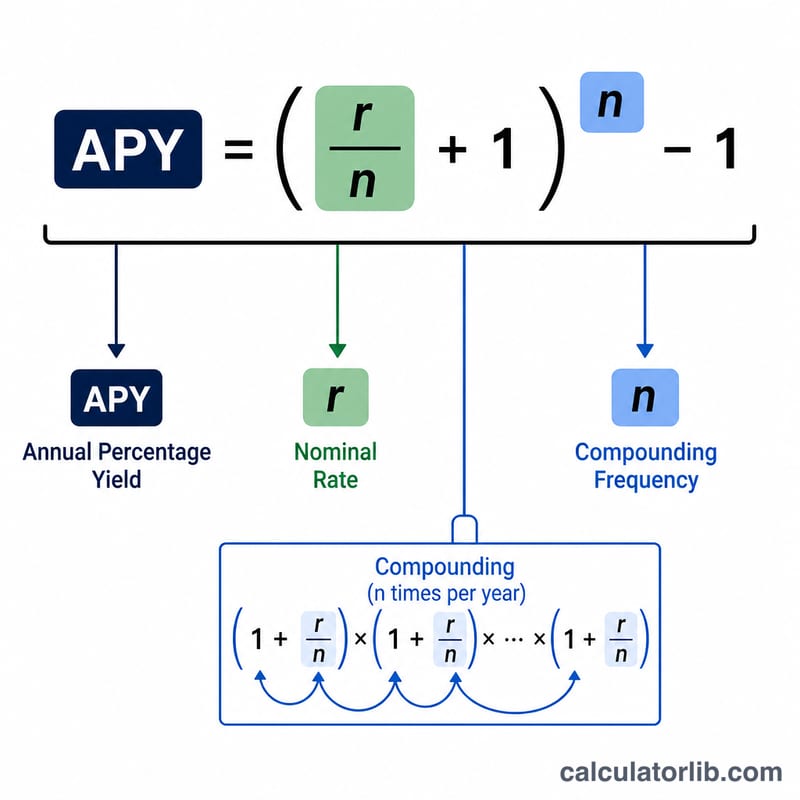

La fórmula del APY es $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ donde r es la tasa nominal anual expresada en decimal (por ejemplo, 5 % = 0,05) y n es el número de periodos de capitalización al año. Al dividir \(r\) entre \(n\) obtienes la tasa de cada periodo; al elevar el resultado a la potencia \(n\) se capitaliza a lo largo de todo el año; y al restar 1 aíslas la parte que corresponde al crecimiento. Multiplica por 100 para expresar el APY en porcentaje.

Ejemplo resuelto

Imagina una cuenta de ahorro que paga una tasa nominal del 5 % con capitalización mensual (\(n = 12\)). Entonces $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162$$ es decir, alrededor del 5,1162 %. Así que una tasa nominal del 5 % equivale en realidad a cerca de un 5,12 % anual gracias a la capitalización mensual.

Preguntas frecuentes

¿Cuál es la diferencia entre APR (TAE nominal) y APY? El APR (tasa porcentual anual, similar a la idea de tasa nominal) es la tasa simple e ignora la capitalización dentro del año, mientras que el APY incluye la capitalización, por lo que es la medida más fiel de la rentabilidad. En el mundo hispanohablante encontrarás conceptos parecidos a la TAE o la TEA, según el país.

¿Una capitalización más frecuente siempre aumenta el APY? Sí: para una tasa nominal fija, cuanto más a menudo se capitalicen los intereses, mayor será el APY, hasta acercarse a un máximo con la capitalización continua.

¿El APY es lo mismo que el interés que recibiré realmente? El APY es la tasa efectiva a un año. Tus ganancias reales en dinero también dependen de tu saldo y de cualquier depósito, retiro o comisión.