Qu'est-ce que l'APY ?

L'APY (Annual Percentage Yield), ou rendement annuel effectif, correspond au gain réel que vous procure un dépôt ou un placement sur une année une fois la capitalisation prise en compte. Contrairement au taux d'intérêt nominal affiché, l'APY traduit l'effet des intérêts qui génèrent eux-mêmes des intérêts. Deux comptes affichant le même taux nominal peuvent offrir des APY différents s'ils ne capitalisent pas à la même fréquence : plus la capitalisation est fréquente, plus l'APY est élevé. À noter que la notion d'APY est surtout utilisée dans les pays anglo-saxons ; en France, on parle plutôt de taux annuel effectif ou de taux actuariel, mais le principe de calcul reste identique.

Comment utiliser ce calculateur

Saisissez le taux d'intérêt nominal en pourcentage, puis choisissez la fréquence de capitalisation annuelle (mensuelle, quotidienne, trimestrielle, etc.). L'outil affiche l'APY effectif ainsi que l'écart entre l'APY et le taux nominal, pour que vous visualisiez précisément ce que la capitalisation vous rapporte en plus.

La formule expliquée

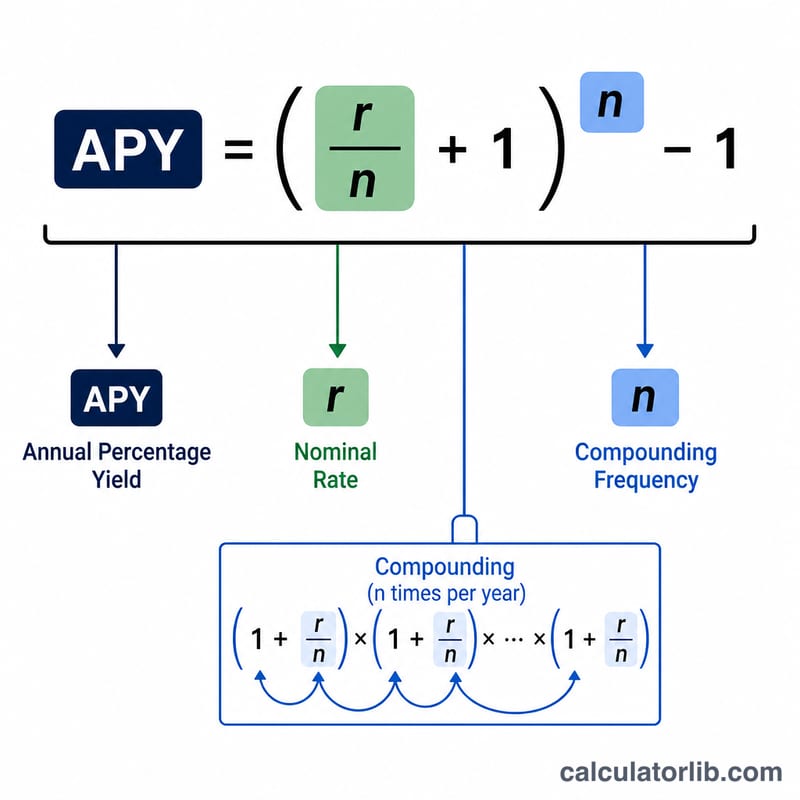

La formule de l'APY s'écrit $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ où r est le taux nominal annuel exprimé en décimale (par exemple 5 % = 0,05) et n le nombre de périodes de capitalisation par an. Diviser r par n donne le taux par période ; élever le résultat à la puissance n permet de le capitaliser sur l'année entière ; soustraire 1 isole la part de croissance. Il suffit ensuite de multiplier par 100 pour exprimer l'APY en pourcentage.

Exemple chiffré

Imaginons un compte d'épargne rémunéré à un taux nominal de 5 % avec une capitalisation mensuelle (\(n = 12\)). On obtient alors $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162$$ soit environ 5,1162 %. Autrement dit, grâce à la capitalisation mensuelle, un taux nominal de 5 % vaut en réalité près de 5,12 % par an.

Questions fréquentes

Quelle différence entre l'APR et l'APY ? L'APR (Annual Percentage Rate) correspond au simple taux nominal et ne tient pas compte de la capitalisation au cours de l'année, tandis que l'APY l'intègre : c'est donc une mesure plus juste du rendement réel.

Une capitalisation plus fréquente augmente-t-elle toujours l'APY ? Oui : pour un taux nominal fixe, plus les intérêts se capitalisent souvent, plus l'APY est élevé, jusqu'à atteindre une limite avec la capitalisation continue.

L'APY correspond-il exactement aux intérêts que je vais percevoir ? L'APY est le taux effectif sur un an. Vos gains réels dépendent aussi de votre solde ainsi que des éventuels versements, retraits ou frais.