Qu'est-ce que le rendement annuel effectif ?

Le taux de rendement annuel effectif (TRE), parfois désigné par l'acronyme anglais APY (annual percentage yield) ou EAR (effective annual rate), correspond au rendement réellement obtenu sur un placement — ou réellement payé sur un emprunt — une fois pris en compte l'effet de la capitalisation des intérêts. Un taux annoncé (dit « nominal ») reste identique que les intérêts soient capitalisés une fois par an ou chaque jour, mais une capitalisation plus fréquente génère un rendement réel plus élevé. Le TRE traduit n'importe quel taux nominal en une valeur annuelle unique et directement comparable. À noter : l'APY est la notion utilisée par les banques américaines, tandis qu'en Europe on rencontre plutôt le TAEG ou le taux actuariel, dont les règles de calcul peuvent différer.

Comment utiliser ce calculateur

Saisissez le taux d'intérêt nominal annuel en pourcentage, puis le nombre de capitalisations des intérêts par an : 1 pour une capitalisation annuelle, 2 pour semestrielle, 4 pour trimestrielle, 12 pour mensuelle et 365 pour quotidienne. Le calculateur affiche aussitôt le rendement annuel effectif sous forme de pourcentage. Pratique pour comparer des livrets, des comptes à terme ou des prêts qui affichent le même taux nominal mais ne capitalisent pas à la même fréquence.

La formule expliquée

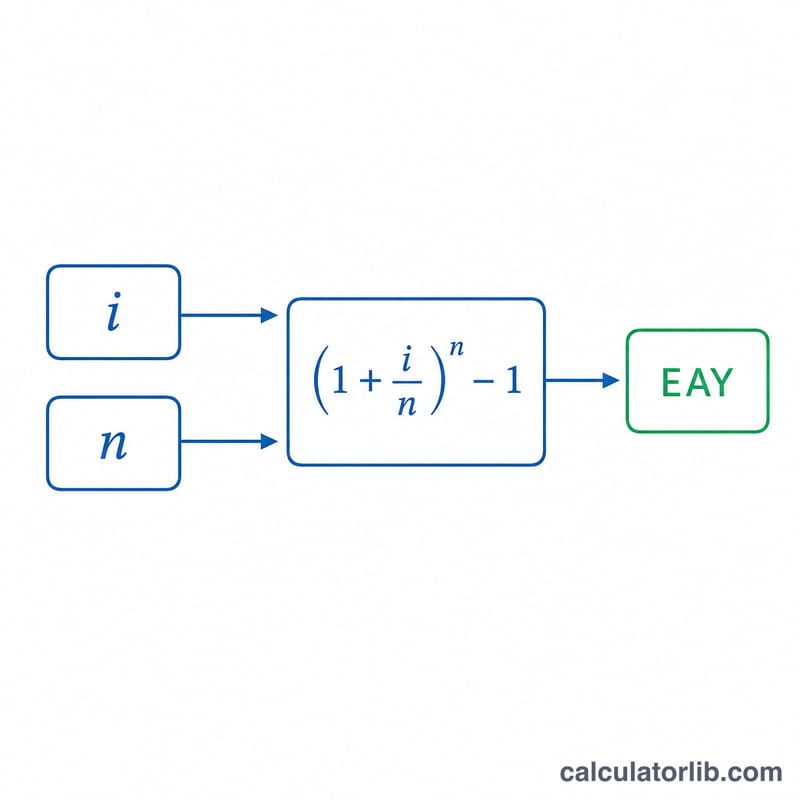

La formule est $$\text{TRE} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ où \(i\) représente le taux nominal annuel exprimé en décimale et \(n\) le nombre de périodes de capitalisation par an. Diviser \(i\) par \(n\) donne le taux par période ; élever le facteur de croissance à la puissance \(n\) compose ce taux sur l'année entière ; retrancher 1 isole le gain net.

Exemple chiffré

Imaginons un livret affichant un taux nominal de 5 % capitalisé mensuellement (\(n = 12\)). On obtient alors $$\text{TRE} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 1{,}05116 - 1 = 0{,}05116$$ soit environ 5,116 %. Ces 0,116 point de pourcentage supplémentaires par rapport au taux nominal de 5 % proviennent uniquement de la capitalisation mensuelle.

FAQ

Quelle est la différence entre taux nominal et TRE ? Le taux nominal ne tient pas compte de la fréquence de capitalisation, alors que le TRE l'intègre et reflète ainsi le rendement annuel réel.

Le TRE est-il identique à l'APY ? Oui : l'APY (annual percentage yield) repose exactement sur le même principe et est utilisé par les banques américaines pour leurs comptes de dépôt.

Et si les intérêts sont capitalisés annuellement ? Avec \(n = 1\), le TRE est exactement égal au taux nominal, puisqu'il n'y a aucune capitalisation infra-annuelle.