Что такое эффективная годовая доходность?

Эффективная годовая доходность (EAY), которую также называют годовой процентной доходностью (APY) или эффективной годовой ставкой (EAR), — это реальный доход по вкладу или инвестиции (либо реальная переплата по кредиту) с учётом капитализации процентов. Заявленная (номинальная) ставка выглядит одинаково независимо от того, начисляются проценты раз в год или ежедневно, однако чем чаще происходит капитализация, тем выше фактическая доходность. Показатель EAY приводит любую номинальную ставку к единому сопоставимому годовому значению.

Как пользоваться калькулятором

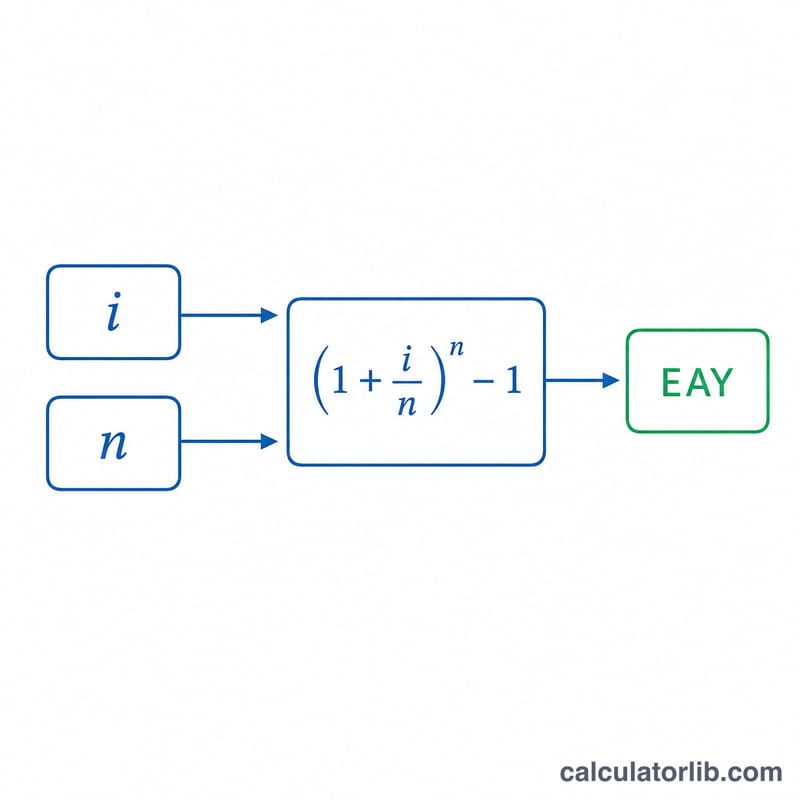

Введите номинальную годовую процентную ставку в процентах и число начислений процентов в год: 1 — раз в год, 2 — раз в полгода, 4 — ежеквартально, 12 — ежемесячно, 365 — ежедневно. Калькулятор покажет эффективную годовую доходность в процентах. Используйте его, чтобы сравнивать вклады, депозитные сертификаты или кредиты с одинаковой номинальной ставкой, но разной частотой капитализации.

Разбор формулы

Формула выглядит так: $$\text{EAY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ где i — номинальная годовая ставка в виде десятичной дроби, а n — число периодов капитализации в год. Деление \(i\) на \(n\) даёт ставку за один период; возведение коэффициента роста в степень \(n\) отражает капитализацию за весь год; вычитание единицы выделяет чистый прирост.

Пример расчёта

Допустим, по вкладу заявлена номинальная ставка 5% с ежемесячной капитализацией (\(n = 12\)). Тогда $$\text{EAY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 1{,}05116 - 1 = 0{,}05116$$ то есть около 5,116%. Дополнительные 0,116 процентных пункта сверх номинальных 5% возникают исключительно за счёт ежемесячной капитализации.

Частые вопросы

Чем номинальная ставка отличается от EAY? Номинальная ставка не учитывает частоту капитализации, а EAY её отражает, показывая реальную годовую доходность.

EAY — это то же самое, что APY? Да, APY (annual percentage yield) — это тот же показатель, который используют банки в США для депозитных счетов. В российской практике близким аналогом служит эффективная процентная ставка по вкладам.

Что будет при капитализации раз в год? При \(n = 1\) показатель EAY в точности равен номинальной ставке, поскольку внутригодовой капитализации нет.