¿Qué es el rendimiento anual efectivo?

El rendimiento anual efectivo, conocido en inglés como EAY (effective annual yield) o APY (annual percentage yield) y a menudo llamado tasa anual equivalente o efectiva, representa la rentabilidad real que obtienes de una inversión —o que pagas por un préstamo— una vez que se tiene en cuenta el efecto de la capitalización. Una tasa nominal parece idéntica tanto si los intereses se capitalizan una vez al año como a diario, pero cuanto más frecuente es la capitalización, mayor es el rendimiento real. El rendimiento anual efectivo traduce cualquier tasa nominal a una única cifra anual comparable.

Cómo usar esta calculadora

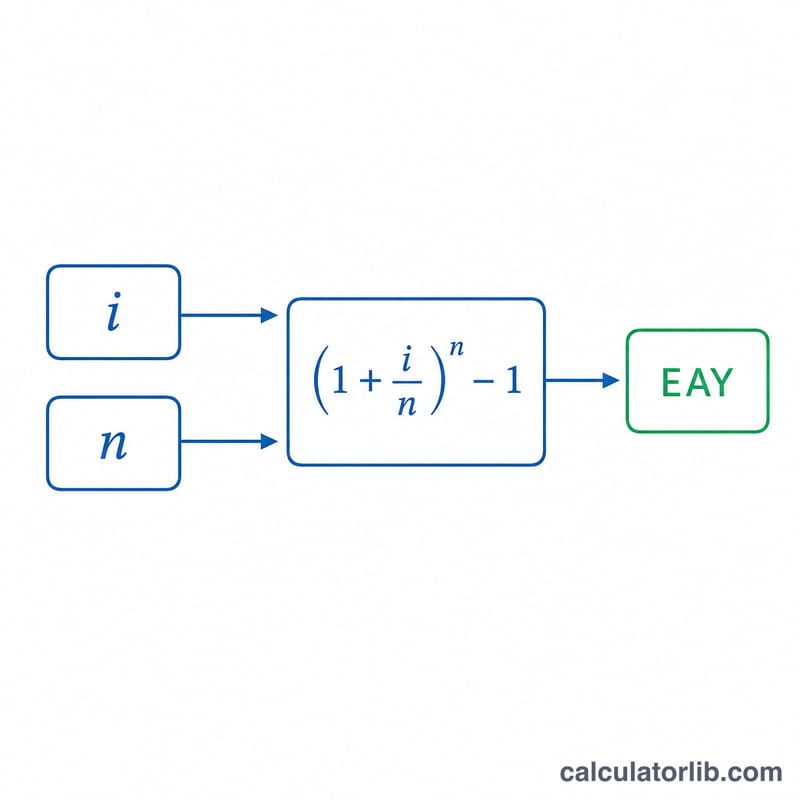

Introduce la tasa de interés nominal anual en porcentaje y el número de veces que se capitalizan los intereses al año: 1 para anual, 2 para semestral, 4 para trimestral, 12 para mensual y 365 para diaria. La calculadora te devuelve el rendimiento anual efectivo expresado en porcentaje. Te resultará útil para comparar cuentas de ahorro, depósitos a plazo (CD) o préstamos que anuncian la misma tasa nominal pero capitalizan con distinta frecuencia.

La fórmula explicada

La fórmula es $$\text{TAE} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ donde \(i\) es la tasa nominal anual expresada en decimal y \(n\) es el número de periodos de capitalización al año. Dividir \(i\) entre \(n\) da la tasa por periodo; elevar el factor de crecimiento a la potencia \(n\) lo capitaliza a lo largo de todo el año; y restar 1 aísla la ganancia neta.

Ejemplo práctico

Imagina una cuenta de ahorro que anuncia una tasa nominal del 5% con capitalización mensual (n = 12). Entonces $$\text{TAE} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 1{,}05116 - 1 = 0{,}05116$$ es decir, alrededor del 5,116%. Esos 0,116 puntos porcentuales de más sobre el 5% nominal se deben únicamente a la capitalización mensual.

Preguntas frecuentes

¿Cuál es la diferencia entre la tasa nominal y el rendimiento efectivo? La tasa nominal ignora la frecuencia de capitalización, mientras que el rendimiento efectivo sí la incluye, ofreciendo la rentabilidad anual real.

¿Es lo mismo el rendimiento efectivo que el APY? Sí. El APY (annual percentage yield) es el mismo concepto que utilizan los bancos de Estados Unidos para las cuentas de depósito. En español equivale a lo que aquí llamamos TAE o tasa efectiva, aunque conviene revisar cómo lo define cada entidad o normativa local.

¿Y si los intereses se capitalizan una sola vez al año? Con \(n = 1\), el rendimiento efectivo coincide exactamente con la tasa nominal, ya que no hay capitalización dentro del año.