Что такое эффективная годовая ставка (EAR)?

Эффективная годовая ставка (EAR, от англ. Effective Annual Rate), которую также называют годовой эквивалентной ставкой, — это реальная процентная ставка за год, которую вы фактически получаете или платите с учётом капитализации процентов. Банк может заявить номинальную ставку (APR) в 6%, но если проценты начисляются ежемесячно, за год вы заработаете чуть больше 6%. EAR сводит любую заявленную ставку вместе с частотой капитализации к одному сопоставимому числу — благодаря этому можно честно сравнивать разные кредиты, вклады и кредитные карты на равных условиях.

Как пользоваться калькулятором

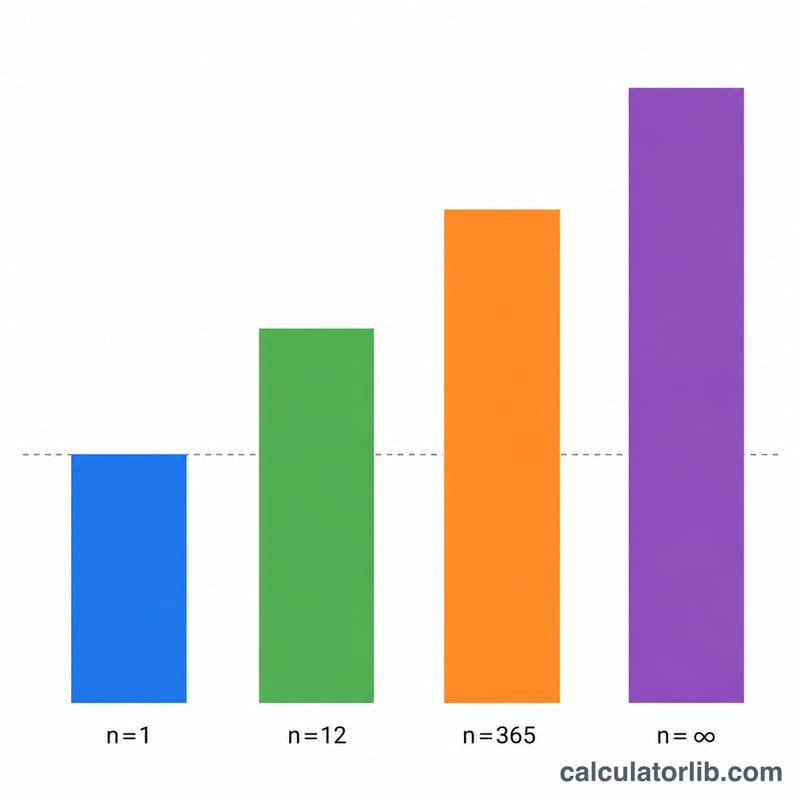

Введите номинальную (заявленную) годовую процентную ставку в процентах — это та самая ставка (APR), которую указывает банк или кредитор. Затем выберите, как часто происходит капитализация процентов: раз в год, раз в полгода, ежеквартально, ежемесячно, ежедневно или непрерывно. Нажмите «Рассчитать» — и калькулятор покажет EAR в процентах (а также в виде десятичной дроби). Чем чаще капитализируются проценты, тем выше будет EAR при одной и той же номинальной ставке.

Разбор формулы

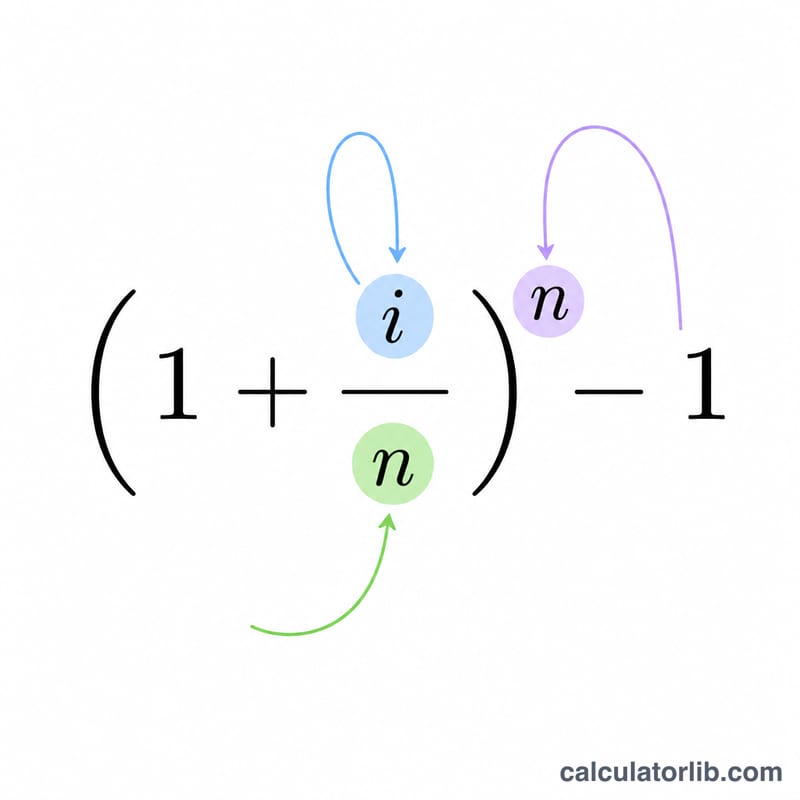

Сначала переведите номинальную ставку в десятичную дробь: \(i = \text{номинальная ставка} / 100\). При конечной капитализации \(n\) раз в год $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1.$$ Для непрерывной капитализации предел при неограниченном росте \(n\) даёт $$\text{EAR} = e^{\,i} - 1,$$ где \(e \approx 2{,}71828\). Чтобы выразить результат в процентах, умножьте его на 100. При \(n = 1\) (раз в год) EAR в точности равна номинальной ставке; при \(n > 1\) и положительной ставке EAR всегда больше.

Пример расчёта

Допустим, номинальная ставка равна 6% с ежемесячной капитализацией. Тогда \(i = 0{,}06\) и \(n = 12\). $$\text{EAR} = \left(1 + \frac{0{,}06}{12}\right)^{12} - 1 = 1{,}005^{12} - 1 = 1{,}0616778 - 1 = 0{,}0616778,$$ то есть около 6,1678%. При непрерывной капитализации при той же ставке 6% $$\text{EAR} = e^{0{,}06} - 1 = 0{,}0618365,$$ или примерно 6,1837% — это максимально возможная EAR для такой номинальной ставки.

Частые вопросы

EAR и APR — это одно и то же? Нет. APR — это номинальная (заявленная) ставка без учёта капитализации в течение года. EAR учитывает капитализацию, поэтому \(\text{EAR} \geq \text{APR}\) всякий раз, когда проценты начисляются чаще одного раза в год.

Почему непрерывная капитализация даёт самую высокую ставку? Когда капитализация становится бесконечно частой, дискретная формула сходится к \(e^{\,i} - 1\) — математическому верхнему пределу для заданной номинальной ставки.

А если номинальная ставка равна 0%? Тогда EAR тоже равна 0% независимо от частоты капитализации — начислять и капитализировать просто нечего.