什么是实际年利率(EAR)?

实际年利率(Effective Annual Rate,简称 EAR),也称为年化等效利率,是把复利效应考虑在内之后,你一年里真正赚到或付出的利率。银行可能标出 6% 的名义利率(APR),但如果利息按月复利计算,你一年实际拿到的会略高于 6%。EAR 把任意一个标价利率连同它的复利频率,统一换算成一个可直接比较的数字,让你把不同的贷款、储蓄账户或信用卡放在同一标准下进行对比。

如何使用本计算器

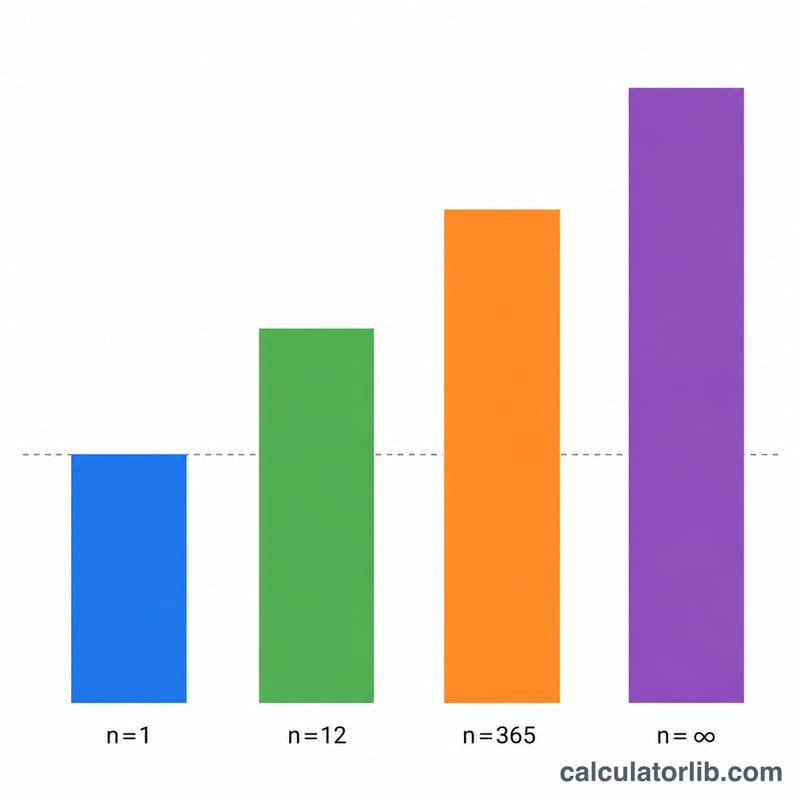

先填入名义(标价)年利率(以百分比表示)——也就是银行或贷款机构对外公布的 APR。然后选择利息的复利频率:按年、按半年、按季度、按月、按日,或连续复利。点击计算,工具就会给出以百分比(以及小数形式)表示的 EAR。在名义利率相同的情况下,复利越频繁,EAR 就越高。

公式详解

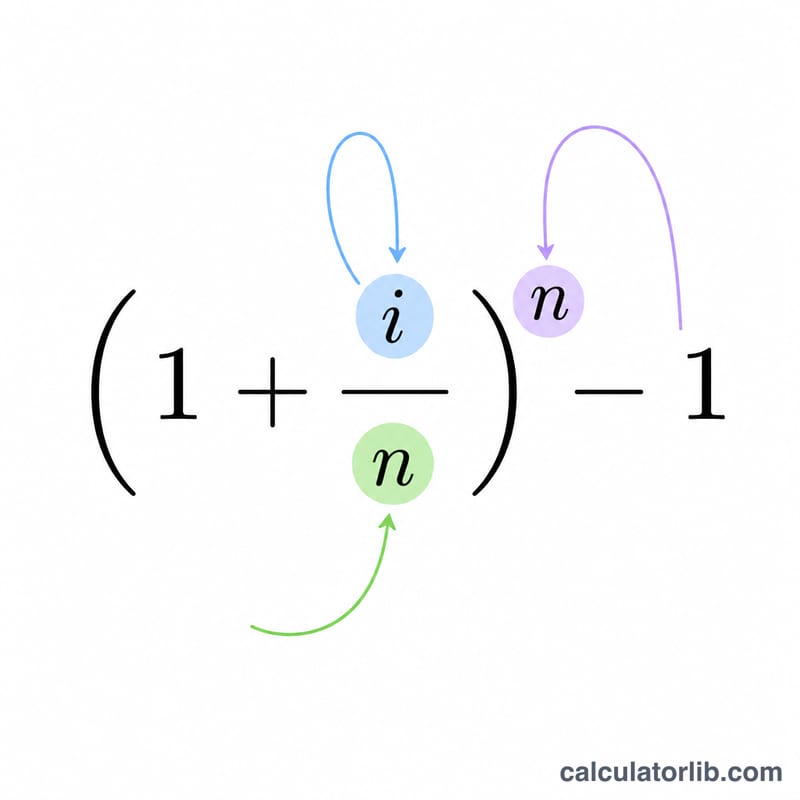

首先把名义利率换算成小数:\(i = \text{名义利率} / 100\)。当每年进行有限次复利、共 \(n\) 次时,

$$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$当采用连续复利,即 \(n\) 无限增大时取极限,可得

$$\text{EAR} = e^{\,i} - 1$$其中 \(e \approx 2.71828\)。将结果乘以 100 即可换算为百分比。当 \(n = 1\)(按年复利)时,EAR 恰好等于名义利率;当 \(n > 1\) 且利率为正时,EAR 始终大于名义利率。

实例演示

假设名义利率为 6%,按月复利。那么 \(i = 0.06\),\(n = 12\)。

$$\text{EAR} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = 1.005^{12} - 1 = 1.0616778 - 1 = 0.0616778$$约为 6.1678%。如果同样是 6% 但采用连续复利,则

$$\text{EAR} = e^{0.06} - 1 = 0.0618365$$约为 6.1837%——这是该名义利率下可能达到的最高 EAR。

常见问题

EAR 和 APR 是一回事吗?不是。APR 是名义(标价)利率,没有计入一年之内的复利效应。EAR 则把复利算了进去,所以只要利息一年复利超过一次,就有 \(\text{EAR} \geq \text{APR}\)。

为什么连续复利得出的利率最高?当复利次数趋于无限频繁时,离散公式会收敛到 \(e^{\,i} - 1\),这是给定名义利率下数学上的上限。

如果名义利率是 0% 会怎样?无论复利频率如何,EAR 都是 0%——因为根本没有利息可供复利。