什么是实际利率(APY)?

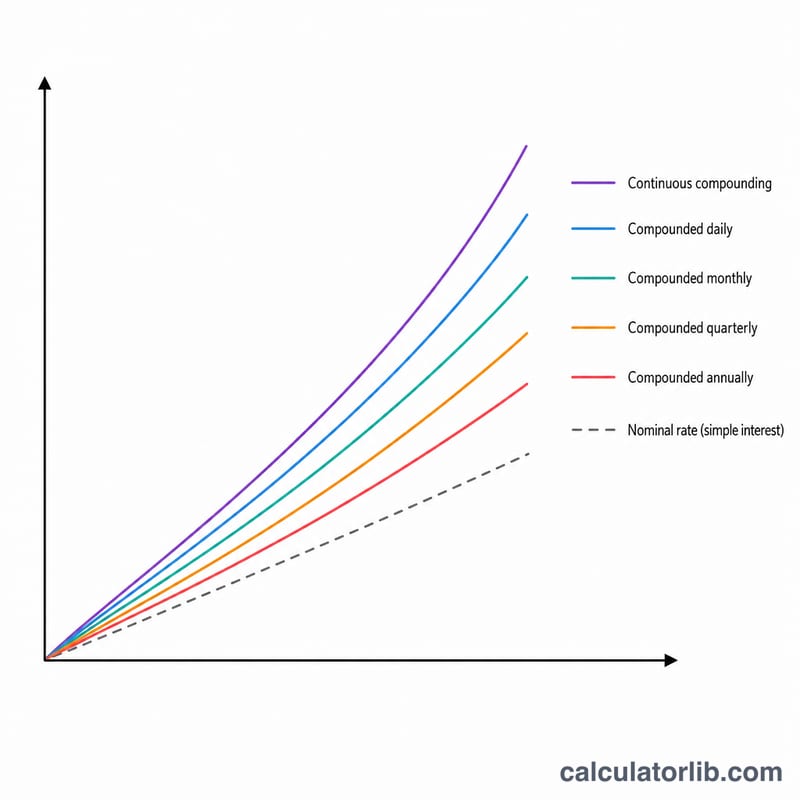

实际利率——也称为实际年利率(EAR/AER)或年化收益率(APY)——告诉你在把复利考虑进去之后,一笔投资的真实收益率,或一笔贷款的真实成本。"名义"利率并不关心利息多久计入一次本金;而实际利率则反映了一年之内"利滚利"的效果。需要说明的是,APY、AER 这些概念多见于欧美的存款、理财和信用卡产品,国内银行更习惯直接标注"年利率"。本工具是通用的:只要时间单位保持一致,它对任何"期"都适用,不过最常见的"期"就是一年。

如何使用

输入三个数值:每期名义利率(R,以百分比表示)、每期复利次数(m),以及期数(t)。如果是连续复利,请在复利次数栏中直接输入字母"c",而不是数字。计算器会输出每期的实际利率、t 期内累计的总实际利率,以及每个复利周期对应的单利率(\(P = R / m\))。

公式详解

设 \(r = R / 100\)。每期实际利率为 $$i = \left(1 + \frac{r}{m}\right)^{m} - 1$$ 在 t 期内,累计实际利率为 $$i_t = \left(1 + \frac{r}{m}\right)^{mt} - 1$$ 而每次计息(每个复利步骤)所用的利率就是 \(P = R / m\)。当复利为连续复利(\(m \to \infty\))时,公式的极限变为 \(i = e^r - 1\) 与 \(i_t = e^{rt} - 1\),此时每个周期的利率趋近于 0,因为每个周期都是无穷小的。

计算示例

设 \(R = 3.25\%\),\(m = 12\),\(t = 5\):则 \(r = 0.0325\)。每期实际利率为 $$\left(1 + \frac{0.0325}{12}\right)^{12} - 1 = 0.032989$$ 即 3.2989%。在 5 期内,$$\left(1 + \frac{0.0325}{12}\right)^{60} - 1 = 0.176190$$ 即 17.619%。每个复利周期对应的利率为 \(3.25 / 12 = 0.27083\%\)。

常见问题

名义利率和实际利率有什么区别?名义利率给出的是不考虑复利的年度数字;实际利率则把期内复利所产生的额外利息一并算进去,因此它总是不低于名义利率。

如何计算连续复利?在"复利次数(m)"栏中输入"c"(或"C")。计算器会改用指数公式 \(i = e^r - 1\) 与 \(i_t = e^{rt} - 1\)。

当 t = 1 时会怎样?此时 t 期累计的实际利率就等于每期实际利率,因为单独一期恰好累积了一期的增长。