什麼是有效利率(APY)?

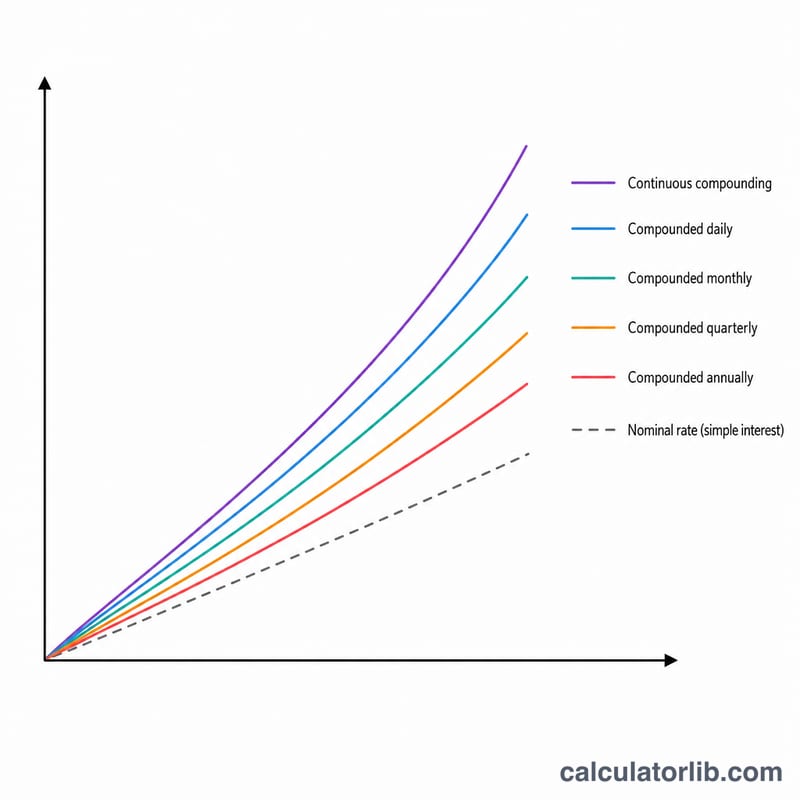

有效利率——又稱有效年利率(EAR/AER)或年化收益率(APY)——可以讓你看清一筆投資的真實報酬,或一筆貸款的真實成本,因為它把「複利」一併納入計算。所謂「名目」利率並不考慮利息加計的頻率;而有效利率則反映了一年之內「利滾利」的效果。這個工具是通用的:只要時間單位一致,任何單位都適用,不過實務上最常見的「期」就是一年。

如何使用

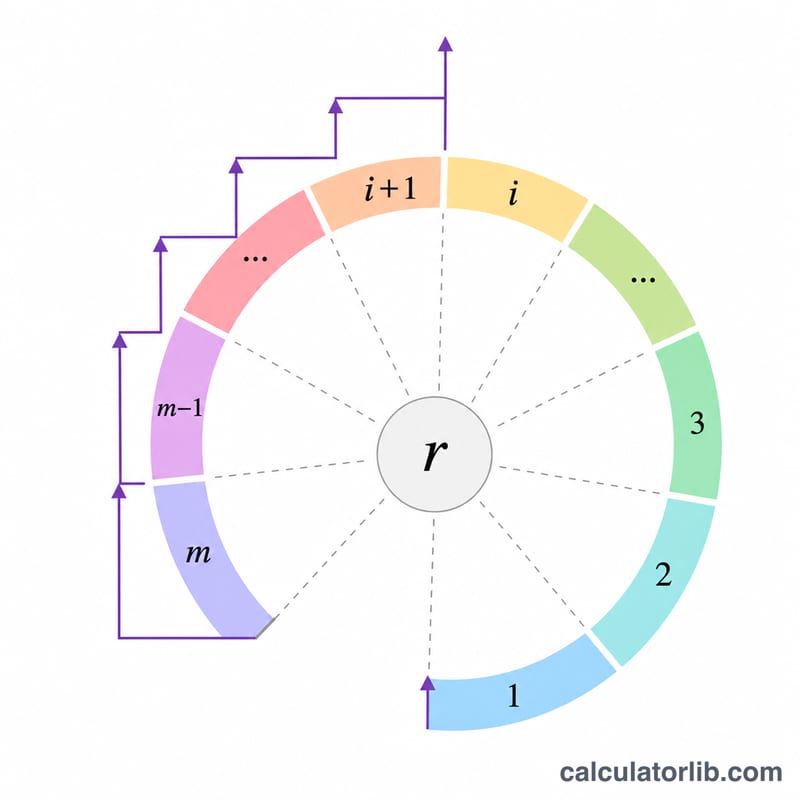

請輸入三個數值:每期的名目利率(R,以百分比表示)、每期複利的次數(m),以及期數(t)。若要計算「連續複利」,請在複利次數欄位輸入字母「c」,而非數字。計算器會回傳每期的有效利率、t 期累積的總有效利率,以及每個複利期間所適用的單期利率(\(P = R \div m\))。

公式解析

設 \(r = R \div 100\)。每期的有效利率為 $$i = \left(1 + \frac{r}{m}\right)^{m} - 1$$ 在 t 期之內,累積有效利率為 $$i_t = \left(1 + \frac{r}{m}\right)^{mt} - 1$$ 而每一個複利步驟所套用的利率,就是 \(P = R \div m\)。當複利為連續型(m 趨近無限大)時,上述極限分別變為 \(i = e^r - 1\) 與 \(i_t = e^{rt} - 1\);此時每個期間的單期利率會趨近於 0,因為每個區間都已細分到無窮小。

實例計算

假設 R = 3.25%、m = 12、t = 5:則 \(r = 0.0325\)。每期的有效利率為 $$\left(1 + \frac{0.0325}{12}\right)^{12} - 1 = 0.032989$$ 即 3.2989%。在 5 期之內,$$\left(1 + \frac{0.0325}{12}\right)^{60} - 1 = 0.176190$$ 即 17.619%。而每個複利期間的單期利率為 \(3.25 \div 12 = 0.27083\%\)。

常見問題

名目利率與有效利率有什麼差別?名目利率只標示一年的數字,未計入複利;有效利率則納入了期間內複利所多賺到的利息,因此它一定大於或等於名目利率。

如何計算連續複利?只要在「複利次數(m)」欄位輸入「c」(或「C」)即可。計算器便會改用指數公式 \(i = e^r - 1\) 與 \(i_t = e^{rt} - 1\)。

當 t = 1 時會怎樣?此時 t 期的有效利率會等於每期有效利率,因為單一期間剛好只累積一個期間的成長。