Efektif faiz oranı (APY) nedir?

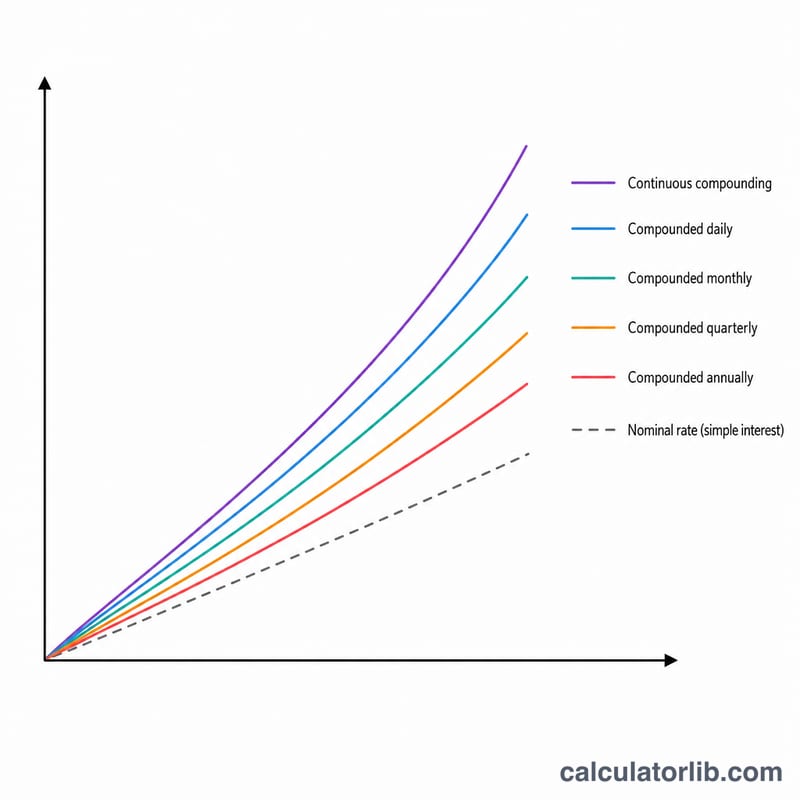

Efektif faiz oranı — efektif yıllık oran (EAR/AER) veya yıllık getiri oranı (APY) olarak da bilinir — bileşik faiz etkisi hesaba katıldığında bir yatırımın gerçek getirisini ya da bir kredinin gerçek maliyetini gösterir. "Nominal" oran, faizin ne sıklıkta eklendiğini göz ardı eder; efektif oran ise yıl içinde faizin faiz kazanmasını yansıtır. APY ve AER terimleri sırasıyla ABD ve Birleşik Krallık piyasalarında yaygındır; Türkiye'de bankalar genellikle "yıllık efektif getiri" ifadesini kullanır, ancak matematik aynıdır. Bu araç evrenseldir: tutarlı her zaman birimiyle çalışır, ancak "dönem" en yaygın olarak bir yıldır.

Nasıl kullanılır?

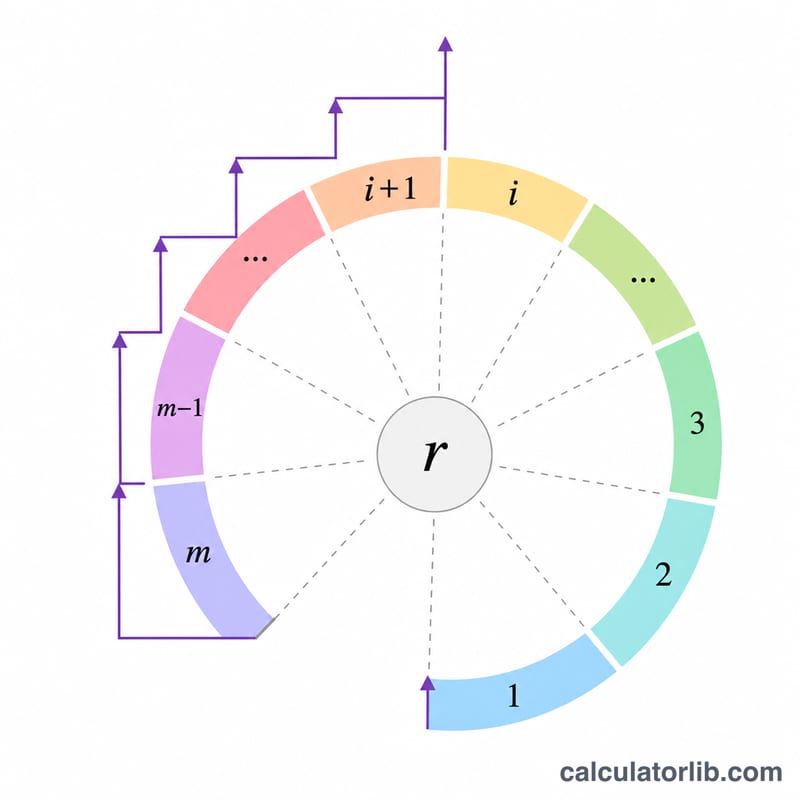

Üç değer girin: dönem başına nominal oran (R) yüzde olarak, faizin dönem başına kaç kez bileşik uygulandığı (m) ve dönem sayısı (t). Sürekli bileşik faiz için bileşikleştirme alanına bir sayı yerine "c" harfini yazın. Hesaplayıcı; dönem başına efektif oranı, t dönem boyunca biriken toplam efektif oranı ve her bileşikleştirme aralığına düşen basit oranı (\(P = R / m\)) verir.

Formülün açıklaması

\(r = R / 100\) olsun. Dönem başına efektif oran $$i = \left(1 + \frac{r}{m}\right)^{m} - 1$$ şeklindedir. t dönem boyunca kümülatif efektif oran $$i_t = \left(1 + \frac{r}{m}\right)^{mt} - 1$$ olur. Her bileşikleştirme adımında uygulanan oran ise yalnızca \(P = R / m\)'dir. Bileşikleştirme sürekli olduğunda (\(m \to \infty\)), bu ifadeler \(i = e^{r} - 1\) ve \(i_t = e^{rt} - 1\) limitlerine yaklaşır; her aralık sonsuz küçük olduğundan aralık başına oran 0'a yaklaşır.

Örnek hesaplama

\(R = \%3{,}25\), \(m = 12\), \(t = 5\) için: \(r = 0{,}0325\). Dönem başına efektif oran $$\left(1 + \frac{0{,}0325}{12}\right)^{12} - 1 = 0{,}032989$$ yani %3,2989 olur. 5 dönem boyunca $$\left(1 + \frac{0{,}0325}{12}\right)^{60} - 1 = 0{,}176190$$ yani %17,619 elde edilir. Bileşikleştirme aralığı başına oran ise \(3{,}25 / 12 = \%0{,}27083\)'tür.

Sıkça sorulan sorular

Nominal oran ile efektif oran arasındaki fark nedir? Nominal oran, bileşik etkisini içermeden yıllık rakamı belirtir; efektif oran ise dönem içinde bileşik faizden elde edilen ek faizi de kapsar; bu nedenle her zaman nominal orana eşit veya ondan büyüktür.

Sürekli bileşik faizi nasıl modellerim? Bileşikleştirme (m) alanına "c" (veya "C") yazın. Hesaplayıcı bu durumda \(i = e^{r} - 1\) ve \(i_t = e^{rt} - 1\) üstel formüllerini kullanır.

t = 1 olduğunda ne olur? Tek bir dönem tam olarak bir dönemlik büyüme biriktirdiğinden, t dönem boyunca efektif oran, dönem başına efektif orana eşit olur.