Что такое эффективная процентная ставка (APY)?

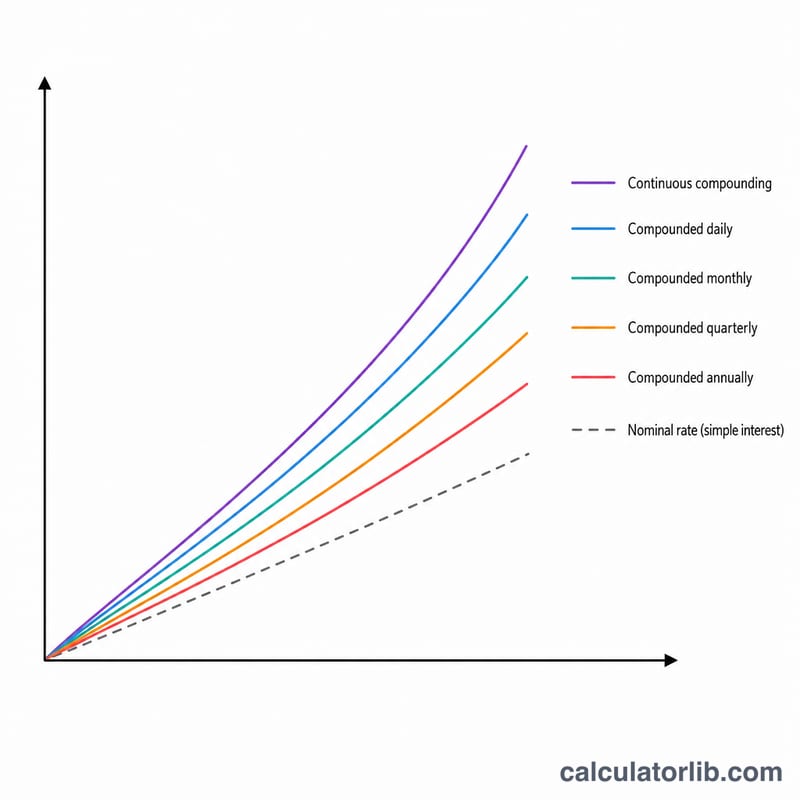

Эффективная процентная ставка — её также называют эффективной годовой ставкой (EAR/AER) или годовой доходностью (APY) — показывает реальную доходность вклада или инвестиции и реальную стоимость кредита с учётом капитализации процентов. «Номинальная» ставка не учитывает, как часто начисляются проценты; эффективная же отражает эффект «процентов на проценты» внутри периода. Этот инструмент универсален: он работает с любой единицей времени, хотя чаще всего под «периодом» понимают год. Обратите внимание: показатели APY и AER пришли из англоязычной финансовой практики (США и Великобритания), но сама математика одинакова в любой стране — в российских банках вы встретите аналогичное понятие «эффективная ставка».

Как пользоваться калькулятором

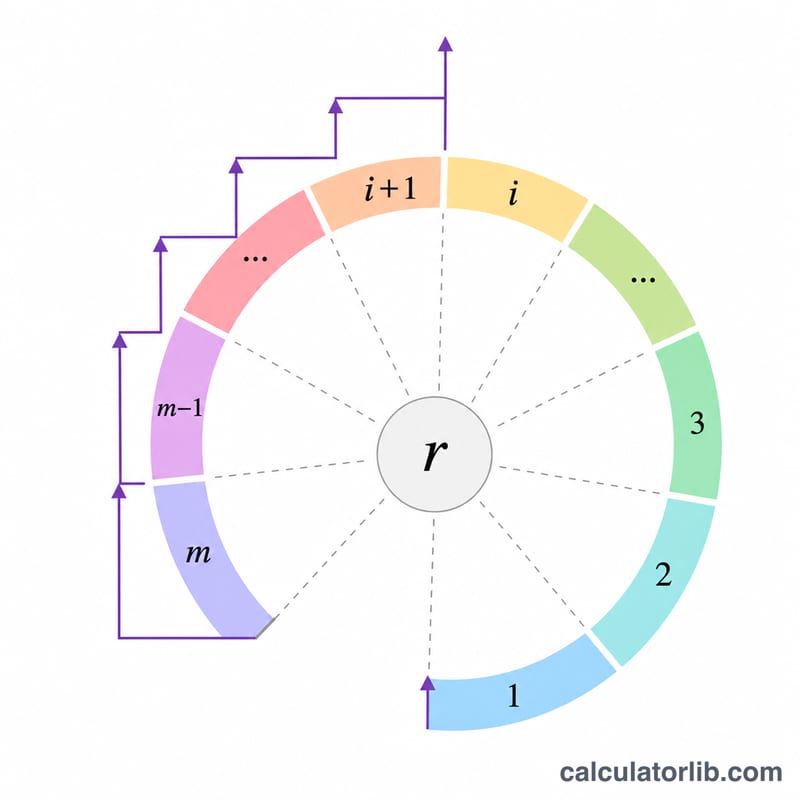

Введите три значения: номинальную ставку за период (R) в процентах, число начислений процентов за период (m) и количество периодов (t). Для непрерывной капитализации вместо числа в поле начислений введите букву «c». Калькулятор рассчитает эффективную ставку за период, суммарную эффективную ставку, накопленную за t периодов, и простую ставку за каждый интервал начисления (\(P = R / m\)).

Разбор формулы

Пусть \(r = R / 100\). Эффективная ставка за период вычисляется так:

$$i = \left(1 + \frac{r}{m}\right)^{m} - 1$$За t периодов накопленная эффективная ставка равна

$$i_t = \left(1 + \frac{r}{m}\right)^{mt} - 1$$Ставка, применяемая на каждом шаге начисления, — это просто \(P = R / m\). При непрерывной капитализации (\(m \to \infty\)) формулы переходят в \(i = e^r - 1\) и \(i_t = e^{rt} - 1\), а ставка за один интервал стремится к нулю, поскольку сам интервал бесконечно мал.

Пример расчёта

При \(R = 3{,}25\%\), \(m = 12\), \(t = 5\): \(r = 0{,}0325\). Эффективная ставка за период равна

$$\left(1 + \frac{0{,}0325}{12}\right)^{12} - 1 = 0{,}032989$$то есть 3,2989%. За 5 периодов:

$$\left(1 + \frac{0{,}0325}{12}\right)^{60} - 1 = 0{,}176190$$то есть 17,619%. Ставка за один интервал начисления составляет \(3{,}25 / 12 = 0{,}27083\%\).

Частые вопросы

Чем номинальная ставка отличается от эффективной? Номинальная ставка задаёт годовую величину без учёта капитализации, а эффективная включает дополнительные проценты, заработанные за счёт капитализации внутри периода, поэтому она всегда не меньше номинальной.

Как смоделировать непрерывную капитализацию? Введите «c» (или «C») в поле «Частота начислений (m)». Тогда калькулятор использует экспоненциальные формулы \(i = e^r - 1\) и \(i_t = e^{rt} - 1\).

Что произойдёт при t = 1? Эффективная ставка за t периодов будет равна эффективной ставке за один период, ведь один период даёт ровно один цикл роста.