这个计算器能做什么

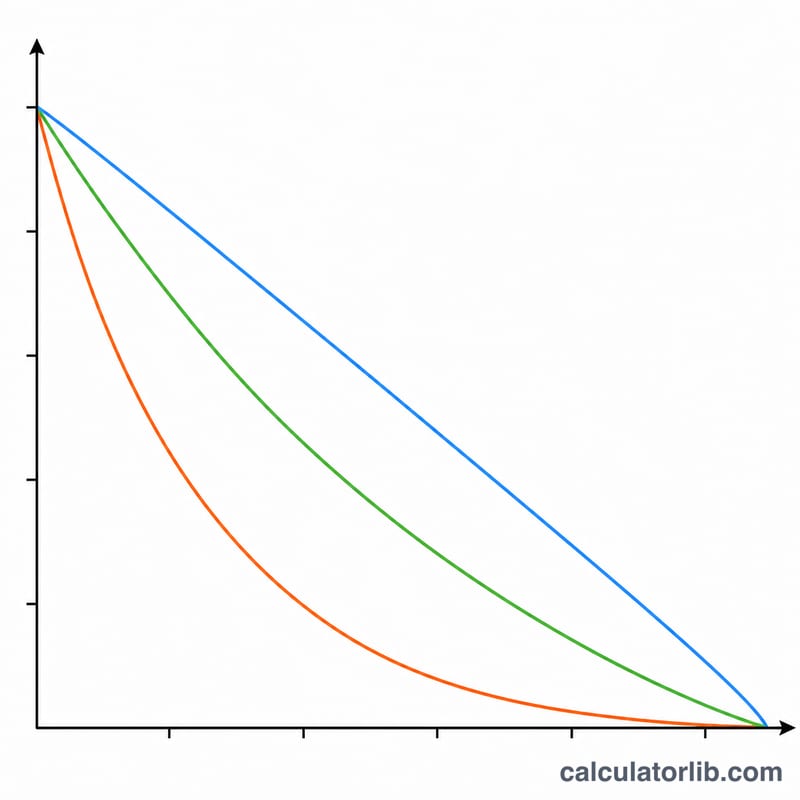

本工具可为固定资产生成一份完整的逐年折旧明细表,支持五种常见的会计折旧方法——直线法、双倍余额递减法、150% 余额递减法、年数总和法以及工作量法。结果既可以只显示每年的折旧费用清单,也可以展开为完整明细表,包含期初账面净值、当期折旧、累计折旧和期末账面净值。

计算所依据的是通用的会计折旧原理。其中的会计年度与折旧惯例选项(月中、季中、半年法)参照的是美国税务实务(如 MACRS 中的折旧惯例),但本工具并不套用任何特定国家的税务折旧表。因此,无论您身处哪个国家,都可以把它当作通用的财务测算工具来使用;如需用于报税,请以当地适用的税法规定为准。

使用方法

先选择一种折旧方法,再输入资产原值、残值(预计净残值)和以年为单位的使用年限。接着选择资产投入使用的月份和年份、您的会计年度,以及决定第一个不完整期间计提多少折旧的折旧惯例。如果希望按整数金额计算,可打开“按整数金额取整”;想查看全部栏目,则选择“完整明细表”。若使用工作量法,请填写资产整个寿命内预计的总工作量,以及每年实际完成的工作量(用英文逗号分隔)。

计算公式详解

应折旧基数等于原值减去残值,即 \(B = C - S\)。直线法将 \(B\) 平均分摊到各年:

$$D = \frac{B}{L}$$年数总和法对前期年份赋予更高权重:

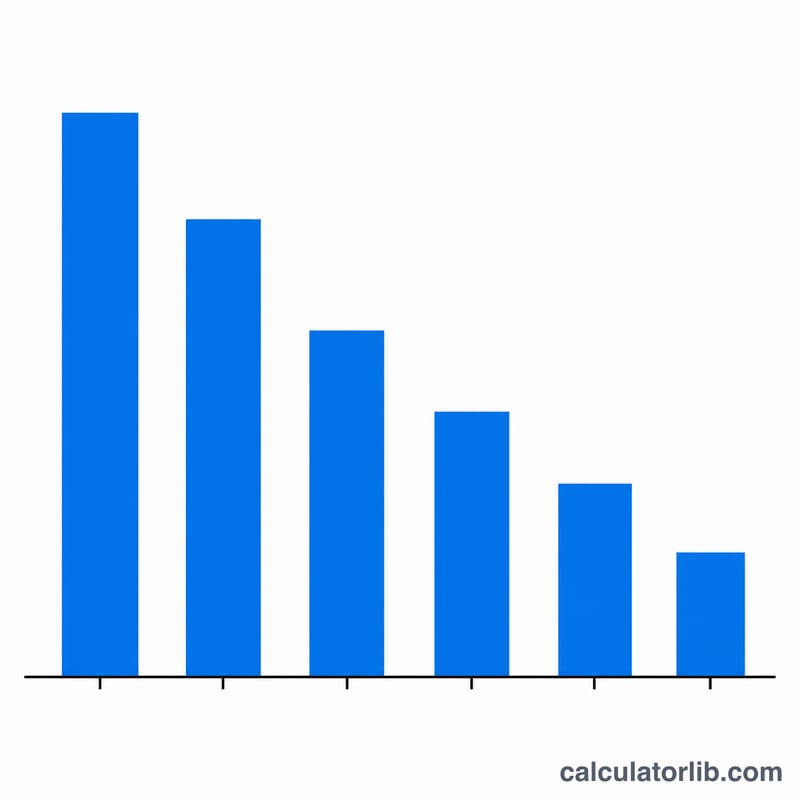

$$D_t = B \times \frac{L - t + 1}{L(L+1)/2}$$余额递减类方法对不断减少的账面净值按固定折旧率(\(2/L\) 或 \(1.5/L\))计提折旧,且账面净值永远不会低于残值。工作量法则按每完成一个单位计提 \(B / \text{总工作量}\) 的折旧。

实例演示

采用直线法,原值 $10,000,残值 $1,000,使用年限 5 年,1 月投入使用,会计年度与日历年一致,采用整月惯例并取整。应折旧基数 \(= \$9{,}000\),每年折旧:

$$D = \frac{\$10{,}000 - \$1{,}000}{5} = \$1{,}800$$该资产在 5 年内每年计提 $1,800,期末账面净值正好落在 $1,000 的残值上,累计折旧合计 $9,000。

关键术语定义

- 成本基础

- 获取并准备资产使用的总资本化成本——购买价格加运费、安装、税费和设置。这是公式中的\(C\),也是初始账面价值。

- 残值(残留价值)

- 资产在其使用寿命结束时的估计价值,\(S\)。一旦账面价值达到残值,折旧停止。

- 可折旧基础

- 在资产的生命周期内要支出的成本部分:\(C - S\)。余额递减法将其税率应用于账面价值而不是基数,但仍会在残值处停止。

- 使用寿命

- 资产预期产生价值的期数(\(L\),通常以年计)。直接用于直线法、年数总和法和余额递减税率。

- 账面价值

- 成本减去某一时点的累计折旧——资产在资产负债表上的账面金额。

- 累计折旧

- 迄今为止所有折旧费用的累计总额。这是一项反资产,用来将总资产成本减少到账面价值。

- 半年规则

- 假定资产在年中点投入使用,无论实际月份如何,第一年(和最后一年)都获得半年的折旧。

- 月中点规则

- 将资产处于使用状态或处置视为月中点,对不动产很常见;第一个月按半个月计算。

- 季度中点规则

- 将某一季度内投入使用的资产视为该季度中点投入——当大量资产在年末晚期购入时常被要求使用。

- 生产单位法

- 基于活动的方法,将费用与实际产出挂钩:\(\tfrac{C-S}{\text{总估计单位}}\)每单位,乘以每期生产的单位数。

您的折旧计划的含义

计划的每一行都报告四个相关的数字。期初账面价值是资产在该年年初的账面金额;将该年的折旧费用减去可得出期末账面价值,该价值成为次年的期初值。累计折旧仅仅是迄今为止已确认的所有费用的总和——它每期增长,直到等于可折旧基础。

在财务报表中,损益表显示折旧费用(降低净收入,进而降低应税收入),而资产负债表显示以成本减累计折旧的方式列报的资产。由于折旧是非现金费用,在现金流量表上要加回。

为什么加速折旧方法将费用集中在早期:双倍余额递减法、150%余额递减法和年数总和法在早期年份有意确认更多折旧,在后期年份确认更少。这可以更好地匹配设备早期的生产力(或快速陈旧),延迟早期税收,并更快地降低报告的账面价值。相比之下,直线法将费用均匀摊销——当资产在整个生命周期内稳定提供价值时更为优选。

选择一种方法取决于资产和您的报告目标:当磨损取决于产出(车辆、机械)时使用生产单位法,对于快速贬值的技术使用加速折旧方法,对于建筑或家具等稳定、长寿命资产使用直线法。

规划说明:此工具计算通用账面折旧计划,不适用任何特定司法管辖区的税表。对于美国税收折旧,您通常会使用规定的MACRS百分比,而加速折旧或第179条款可能会完全改变第一年的金额。将这些结果视为一般财务规划估计,而非税务或会计建议——在提交前与您的会计师或当地税务部门确认正确的方法、寿命和规则。

常见问题

为什么我的折旧表多出了一年?当资产在会计年度中途投入使用时,第一年只能计提一部分折旧,剩余部分会顺延到后面,因此 5 年的使用年限可能横跨 6 个会计期间。

半年法(Half-Year)是怎么计算的?无论资产在哪个月投入使用,第一年都只计提半年折旧,剩下的半年折旧在最后一个完整年度之后再计提。

为什么账面净值始终不会低于残值?余额递减类方法设有下限保护,资产折旧后不会跌破残值;最后一期会做相应调整,使期末账面净值正好等于残值。