Qué hace esta calculadora

Esta herramienta genera la tabla completa de depreciación de un activo fijo, año por año. Admite cinco métodos contables habituales —lineal, doble saldo decreciente, saldo decreciente al 150 %, suma de dígitos de los años y unidades de producción— y muestra tanto un listado simple del gasto anual como una tabla detallada con el valor en libros inicial, la depreciación del periodo, la depreciación acumulada y el valor en libros final.

Los cálculos se basan en la depreciación contable universal. Las opciones de ejercicio fiscal y de convención (mitad de mes, mitad de trimestre, medio año) reflejan la práctica fiscal de EE. UU., como las convenciones del sistema MACRS, pero no se aplican tablas tributarias propias de ningún país. Por eso la tabla resulta útil para la planificación financiera general en cualquier lugar; ten en cuenta que las normas fiscales de tu país pueden diferir.

Cómo usarla

Elige un método e introduce el coste del activo, el valor residual y la vida útil en años. Selecciona el mes y el año en que el activo entró en servicio, tu ejercicio fiscal y la convención que determina qué parte del primer periodo parcial se computa. Activa «Redondear a dólares» para trabajar con cifras enteras y elige «Tabla completa» para ver todas las columnas. Para el método de unidades de producción, indica el total de unidades previstas durante la vida del activo y una lista, separada por comas, con las unidades producidas cada año.

Las fórmulas explicadas

La base depreciable es el coste menos el valor residual: \(B = C - S\). El método lineal reparte \(B\) de forma uniforme:

$$D = \frac{B}{L}$$La suma de dígitos de los años da más peso a los primeros ejercicios mediante

$$D_t = B \times \frac{L - t + 1}{L(L+1)/2}$$Los métodos de saldo decreciente aplican una tasa fija (\(2/L\) o \(1{,}5/L\)) sobre el valor en libros, que va disminuyendo, sin dejar que caiga por debajo del valor residual. Las unidades de producción imputan \(B / \text{unidades totales}\) por cada unidad fabricada.

Ejemplo resuelto

Método lineal, coste 10.000 $, valor residual 1.000 $, vida útil 5 años, puesta en servicio en enero, ejercicio fiscal natural, mes completo y con redondeo. Base = 9.000 $, cuota anual = 1.800 $:

$$D = \frac{10\,000 - 1\,000}{5} = 1\,800\ \$$$La tabla aplica 1.800 $ cada año durante cinco años, y el valor en libros final coincide exactamente con el valor residual de 1.000 $, con una depreciación total de 9.000 $.

Términos Clave Definidos

- Base de costo

- El costo capitalizado total de adquirir y preparar un activo para su uso — precio de compra más transporte, instalación, impuestos y configuración. Este es el \(C\) en las fórmulas y el valor en libros inicial.

- Valor de salvamento (residual)

- La cantidad estimada por la que el activo valdrá al final de su vida útil, \(S\). La depreciación se detiene una vez que el valor en libros alcanza el salvamento.

- Base depreciable

- La porción del costo que se gasta durante la vida del activo: \(C - S\). Los métodos de saldo decreciente aplican su tasa al valor en libros en lugar de la base, pero aún se detienen en salvamento.

- Vida útil

- El número de períodos (\(L\), generalmente años) durante los cuales se espera que el activo genere valor. Utilizado directamente por SL, SYD y la tasa de saldo decreciente.

- Valor en libros

- Costo menos depreciación acumulada en un momento dado — el importe en que se registra el activo en el balance general.

- Depreciación acumulada

- El total acumulado de todos los gastos de depreciación registrados hasta la fecha. Es un contra-activo que reduce el costo bruto del activo al valor en libros.

- Convención de medio año

- Supone que el activo fue puesto en servicio en el punto medio del año, otorgando medio año de depreciación en el primer (y último) año independientemente del mes real.

- Convención de medio mes

- Trata el activo como puesto en o dispuesto en la mitad del mes, común para bienes inmuebles; el primer mes cuenta como medio mes.

- Convención de medio trimestre

- Trata los activos puestos en servicio durante un trimestre como colocados en el punto medio de ese trimestre — a menudo requerido cuando una gran parte de los activos se adquiere a finales del año.

- Unidades de producción

- Un método basado en actividad que vincula el gasto a la producción real: \(\tfrac{C-S}{\text{unidades totales estimadas}}\) por unidad, multiplicado por unidades producidas en cada período.

Qué Significa Su Cronograma de Depreciación

Cada fila del cronograma reporta cuatro cifras vinculadas. El valor en libros inicial es el importe en que se registra el activo al inicio del año; restando el gasto de depreciación de ese año se obtiene el valor en libros final, que se convierte en el valor inicial del próximo año. La depreciación acumulada es simplemente la suma de todos los gastos reconocidos hasta ahora — crece cada período hasta que iguala la base depreciable.

En los estados financieros, el estado de resultados muestra el gasto de depreciación (reduciendo la utilidad neta e, indirectamente, la renta imponible), mientras que el balance general muestra el activo a costo menos depreciación acumulada. Como la depreciación es un gasto que no implica movimiento de efectivo, se suma nuevamente en el estado de flujos de efectivo.

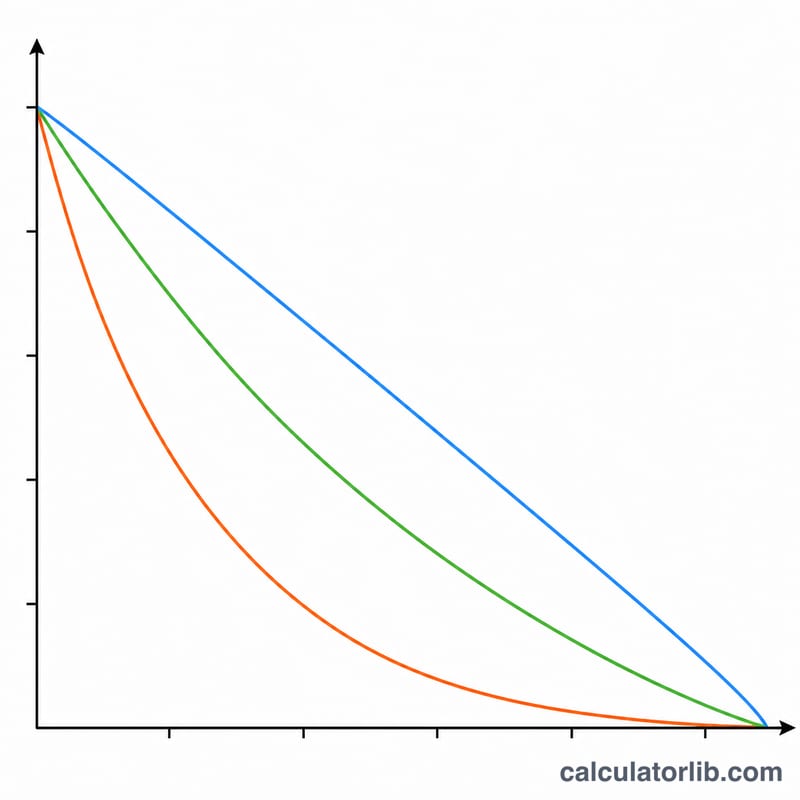

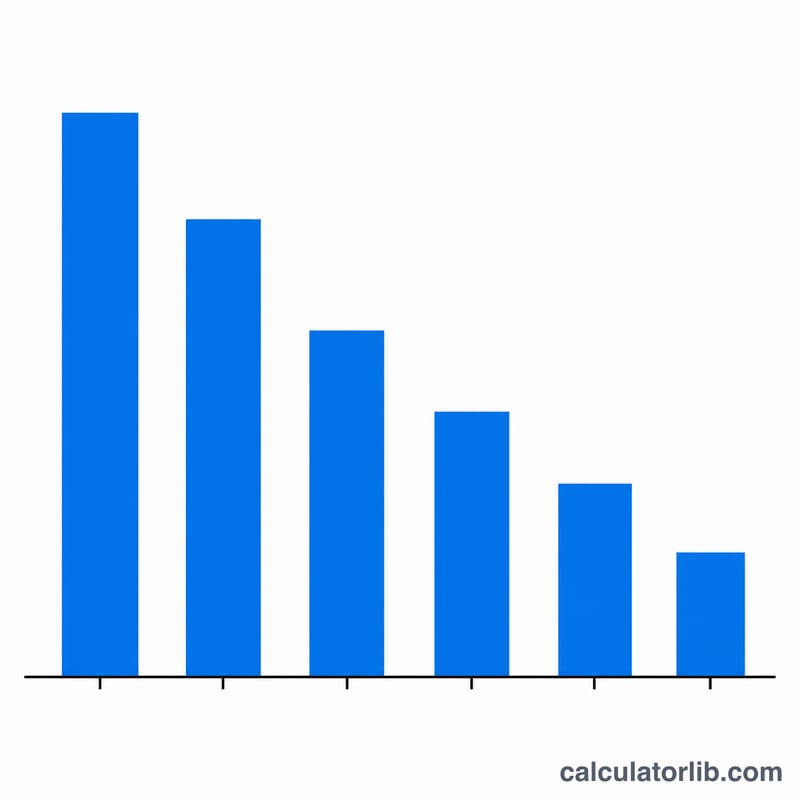

Por qué los métodos acelerados concentran el gasto al inicio: DDB, DB 150% y SYD intencionalmente reconocen más depreciación en años tempranos y menos después. Esto puede concordar mejor con la productividad temprana fuerte (u obsolescencia rápida) del equipo, diferir impuestos en años tempranos y reducir el valor en libros reportado más rápidamente. La línea recta, por el contrario, suaviza el gasto uniformemente — preferida cuando un activo genera valor de manera estable durante su vida.

La elección de un método depende del activo y de sus objetivos de informes: use Unidades de Producción cuando el desgaste dependa de la producción (vehículos, maquinaria), métodos acelerados para tecnología que pierde valor rápidamente, y línea recta para activos estables y duraderos como edificios o muebles.

Nota de planificación: esta herramienta calcula cronogramas de depreciación en libros genéricos y no aplica tablas fiscales específicas de jurisdicción. Para depreciación fiscal de EE.UU. generalmente usaría porcentajes MACRS prescritos, y la depreciación de bonificación o las reglas de la Sección 179 pueden cambiar completamente los montos del primer año. Trate estos resultados como estimaciones de planificación financiera general, no como asesoramiento fiscal o contable — confirme el método correcto, vida y convención con su contador o autoridad fiscal local antes de presentar.

Preguntas frecuentes

¿Por qué mi tabla tiene un año de más? Cuando el activo entra en servicio a mitad del ejercicio fiscal, una parte del gasto del primer año se desplaza hacia adelante, de modo que una vida útil de 5 años puede abarcar seis periodos fiscales.

¿Qué hace la convención de medio año? Computa exactamente medio año de depreciación en el primer ejercicio y la otra mitad después del último año completo, sin importar el mes de puesta en servicio.

¿Por qué el valor en libros nunca baja del valor residual? Los métodos de saldo decreciente están limitados para que el activo nunca se deprecie por debajo de su valor residual; el último periodo se ajusta para terminar justo en esa cifra.