Что такое калькулятор будущей стоимости?

Этот калькулятор показывает, во что превратится разовая сумма денег через определённое время после начисления сложных процентов. Вы указываете сумму, которая есть у вас сегодня (текущую стоимость), годовую процентную ставку, срок вложения и частоту капитализации процентов. В ответ калькулятор выдаёт будущую стоимость (FV, Future Value) и коэффициент наращения будущей стоимости (FVIF, Future Value Interest Factor) — множитель, который превращает «сегодняшние» деньги в «завтрашние».

Как пользоваться калькулятором

Введите текущую стоимость (сумму ваших вложений), годовую процентную ставку в процентах (например, 5,25 для 5,25%), число лет (допускаются дробные значения, например 3,5) и выберите частоту начисления процентов — ежедневно, ежемесячно, ежеквартально или раз в год. Чем чаще капитализируются проценты, тем выше будет будущая стоимость при той же номинальной ставке.

Разбор формулы

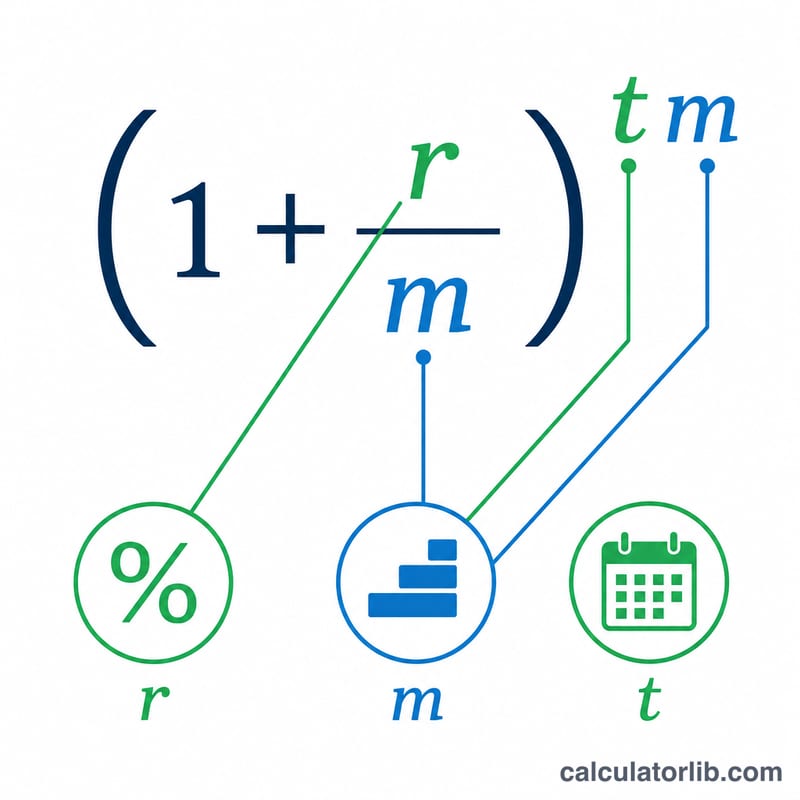

Общая формула сложных процентов выглядит так: $$FV = PV \times (1 + i)^{n}$$. Чтобы работать с годовыми данными, мы переводим их в периодические значения: периодическая ставка \(i = (\text{ставка}/100) / m\), а общее число периодов \(n = \text{годы} \times m\), где \(m\) — количество периодов начисления в году. Коэффициент FVIF — это просто \((1 + i)^{n}\), та самая часть, на которую умножается PV. Поскольку он рассчитывается напрямую как множитель, формула остаётся корректной даже при нулевом значении PV.

Пример расчёта

Допустим, вы вкладываете 12 487,16 $ на 3,5 года под 5,25% годовых с ежемесячной капитализацией (\(m = 12\)). Тогда \(i = 0{,}0525 / 12 = 0{,}004375\), а \(n = 3{,}5 \times 12 = 42\). Коэффициент $$FVIF = (1{,}004375)^{42} \approx 1{,}20123,$$ следовательно, $$FV = 12\,487{,}16 \times 1{,}20123 \approx \mathbf{15\,000{,}00\ \$}.$$

Частые вопросы

Что такое FVIF? Коэффициент наращения будущей стоимости — это множитель роста: умножьте любую текущую сумму на него, и вы получите будущую стоимость при выбранной ставке, сроке и частоте начисления.

Имеет ли значение частота начисления процентов? Да. При фиксированной номинальной ставке более частая капитализация (ежедневно > ежемесячно > ежеквартально > раз в год) даёт большую будущую стоимость, потому что проценты начинают приносить проценты раньше.

Можно ли указывать дробное число лет? Да. Значение вроде 3,5 года работает без проблем: в расчёте используется дробный показатель степени, поэтому результат получается точным.

Ключевые определяемые термины

- Приведённая стоимость (PV)

- Сумма денег, доступная или инвестированная сегодня — начальная единовременная сумма до получения каких-либо процентов.

- Будущая стоимость (FV)

- Стоимость текущей суммы на указанную будущую дату после накопления, вычисляемая как \(FV = PV \times (1+i)^n\).

- FVIF (Коэффициент будущей стоимости)

- Множитель \((1+i)^n\), который преобразует приведённую стоимость в её будущую стоимость для заданной периодической ставки и количества периодов. \(FV = PV \times FVIF\).

- Номинальная годовая ставка (r)

- Заявленная годовая процентная ставка, выраженная в процентах, без учёта того, как часто проценты начисляются в течение года.

- Периодическая ставка (i)

- Процентная ставка, применяемая в каждом периоде начисления, определяется путём деления номинальной годовой ставки на частоту начисления: \(i = \dfrac{r/100}{m}\).

- Частота начисления (m)

- Количество раз в год, когда проценты рассчитываются и добавляются к балансу — например 1 (годовое), 4 (квартальное), 12 (ежемесячное) или 365 (ежедневное).

- Количество периодов (n)

- Общее количество периодов начисления в течение периода инвестирования: \(n = t \cdot m\).

- Срок (t)

- Продолжительность времени, в течение которого деньги инвестируются, выраженная в годах.