Gelecek Değer Hesaplayıcı Nedir?

Bu hesaplayıcı, tek seferde yatırdığınız bir paranın bileşik faiz kazandıktan sonra gelecekte ne kadar değere ulaşacağını gösterir. Bugün elinizde bulunan tutarı (bugünkü değer), yıllık faiz oranını, yatırım süresini ve faizin hangi sıklıkta bileşikleştiğini girersiniz. Araç size hem gelecek değeri (FV) hem de Gelecek Değer Faiz Faktörü'nü (FVIF) verir; yani bugünün parasını yarının parasına dönüştüren çarpanı.

Nasıl Kullanılır?

Bugünkü Değer'i (yatırım tutarınız), yıllık Faiz Oranı'nı yüzde olarak (örneğin %5,25 için 5.25), Yıl Sayısı'nı (3,5 gibi ondalıklı değerler de geçerlidir) girin ve bir bileşikleşme sıklığı seçin: Günlük, Aylık, Üç Aylık ya da Yıllık. Aynı nominal oran için daha sık bileşikleşme, gelecek değeri bir miktar yükseltir.

Formülün Açıklaması

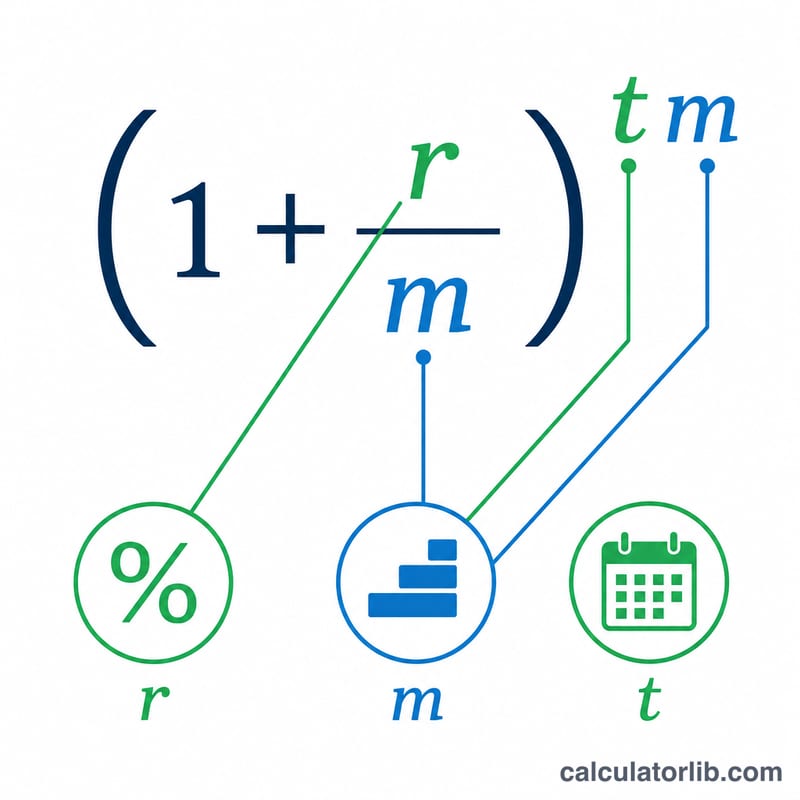

Genel bileşik faiz formülü şudur: $$FV = PV \times (1 + i)^{n}$$ Yıllık girdileri kullanmak için şöyle dönüştürürüz: dönemsel oran \(i = (\text{oran}/100) / m\) ve toplam dönem sayısı \(n = \text{yıl} \times m\); burada \(m\) yılda kaç kez bileşikleşme olduğunu gösterir. FVIF ise basitçe \((1 + i)^{n}\) ifadesidir, yani PV'yi çarpan kısım. Doğrudan bu çarpan olarak hesaplandığı için, PV sıfır olsa bile geçerliliğini korur.

Örnek Hesaplama

Diyelim ki 12.487,16 $ tutarını 3,5 yıl boyunca %5,25 oranla Aylık bileşikleşmeyle (m = 12) yatırdınız. Bu durumda \(i = 0{,}0525 / 12 = 0{,}004375\) ve \(n = 3{,}5 \times 12 = 42\) olur. \(\text{FVIF} = (1{,}004375)^{42} \approx 1{,}20123\) olduğundan, $$FV = 12.487{,}16 \times 1{,}20123 \approx \mathbf{15.000{,}00\ \$}$$ çıkar.

Anahtar Terimler Tanımlandı

- Bugünkü Değer (PV)

- Bugün mevcut olan veya yatırılan para miktarı — faiz kazanılmadan önce başlangıç toplu tutarı.

- Gelecek Değer (FV)

- Mevcut toplu tutarının bileşik faiz uygulandıktan sonra belirtilen bir gelecek tarihindeki değeri, şu şekilde hesaplanır: \(FV = PV \times (1+i)^n\).

- FVIF (Gelecek Değer Faiz Faktörü)

- Belirli bir periyodik oran ve periyot sayısı için bugünkü değeri gelecek değerine dönüştüren çarpan \((1+i)^n\). \(FV = PV \times FVIF\).

- Nominal yıllık oran (r)

- Yıllık faiz oranı olarak ifade edilen, yılın içinde faizin ne sıklıkta bileşiklendiği dikkate alınmadan önce belirtilen oran, yüzde olarak ifade edilir.

- Periyodik oran (i)

- Her bir bileşikleme periyodunda uygulanan faiz oranı, nominal yıllık oranın bileşikleme sıklığına bölünmesiyle bulunur: \(i = \dfrac{r/100}{m}\).

- Bileşikleme sıklığı (m)

- Yılda faizin kaç kez hesaplanıp bakiyeye eklendiği — örneğin 1 (yıllık), 4 (üç aylık), 12 (aylık) veya 365 (günlük).

- Periyot sayısı (n)

- Yatırım döneminde toplam bileşikleme periyot sayısı: \(n = t \cdot m\).

- Dönem (t)

- Paranın yatırıldığı sürenin uzunluğu, yıl cinsinden ifade edilir.

Sıkça Sorulan Sorular

FVIF nedir? Gelecek Değer Faiz Faktörü, büyüme çarpanıdır: herhangi bir bugünkü değeri bu faktörle çarptığınızda, seçtiğiniz oran, vade ve bileşikleşme için gelecek değeri elde edersiniz.

Bileşikleşme sıklığı önemli mi? Evet. Sabit bir nominal oran için daha sık bileşikleşme (Günlük > Aylık > Üç Aylık > Yıllık) daha yüksek bir gelecek değer verir; çünkü faiz daha erken faiz kazanmaya başlar.

Kesirli yıl kullanabilir miyim? Evet. 3,5 yıl gibi bir değer sorunsuz çalışır; hesaplama kesirli üs kullandığından sonuç tam doğrulukta olur.