将来価値計算ツールとは?

このツールは、一括で投資したお金が複利運用によって将来いくらになるのかを計算します。入力するのは、今手元にある金額(現在価値)、年利、運用する期間、そして利息が再投資(複利計算)される頻度の4つだけ。すると、将来価値(FV)と、今のお金を将来のお金へと変換する「倍率」である将来価値係数(FVIF)が表示されます。なお金額は米ドル($)建てで表示されますが、考え方や計算式は通貨を問わず円建ての試算にもそのまま使えます。

使い方

現在価値(投資する元本)、年利をパーセントで(例:5.25%なら「5.25」)、運用年数(3.5のような小数も入力可)を入力し、複利の頻度を「日次・月次・四半期・年次」から選びます。同じ表面利率でも、複利の回数が多いほど将来価値はわずかに大きくなります。

計算式の解説

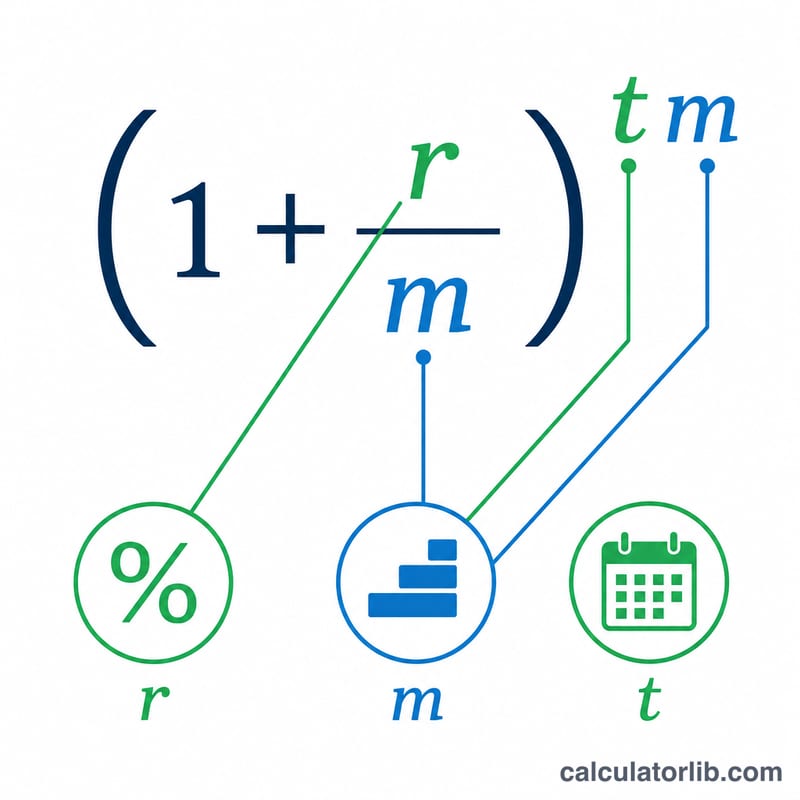

複利の基本式は $$FV = PV \times (1 + i)^{n}$$ です。年単位の入力値を使うために、次のように換算します。1期あたりの利率は \(i = (\text{利率}/100)/m\)、総期数は \(n = \text{年数} \times m\)(ここで \(m\) は年間の複利回数)です。FVIFはそのうちの \((1 + i)^{n}\)、つまりPVに掛ける倍率の部分そのものです。倍率として直接求められるため、PVが0の場合でも値は有効です。

計算例

たとえば $12,487.16 を年利5.25%・月次複利(\(m = 12\))で3.5年間運用するとします。すると \(i = 0.0525 / 12 = 0.004375\)、\(n = 3.5 \times 12 = 42\) となります。FVIF \(= (1.004375)^{42} \approx 1.20123\) なので、$$FV = 12{,}487.16 \times 1.20123 \approx \$15{,}000.00$$ です。

主要用語の定義

- 現在価値(PV)

- 今日利用可能または投資されている金銭の額面 — 利息が得られる前の初期一括払い。

- 将来価値(FV)

- 複利計算後、指定された将来の日付における現在額の価値。計算式は \(FV = PV \times (1+i)^n\)。

- FVIF(将来価値利息係数)

- 乗数 \((1+i)^n\) は、与えられた周期レートと期間数に対して、現在価値をその将来価値に変換します。\(FV = PV \times FVIF\)。

- 名目年利率(r)

- 年間複利がどのくらいの頻度で行われるかを考慮する前の、パーセンテージで表示された年率利息。

- 周期レート(i)

- 各複利計算期間に適用される利息レート。名目年利率を複利計算頻度で割ることで求められます:\(i = \dfrac{r/100}{m}\)。

- 複利計算頻度(m)

- 1年間に利息が計算され残高に加算される回数 — 例えば1(年1回)、4(四半期ごと)、12(月1回)、365(日1回)。

- 期間数(n)

- 投資期間全体にわたる複利計算期間の合計数:\(n = t \cdot m\)。

- 期間(t)

- お金が投資される時間の長さ。年単位で表現。

よくある質問

FVIFとは何ですか? 将来価値係数(Future Value Interest Factor)は、いわば「成長倍率」です。任意の現在価値にこの係数を掛けると、指定した利率・期間・複利条件での将来価値が求められます。

複利の頻度は結果に影響しますか? はい。表面利率が同じでも、複利の頻度が高いほど(日次 > 月次 > 四半期 > 年次)、利息が利息を生むタイミングが早まるため将来価値は大きくなります。

年数に小数を使えますか? 使えます。3.5年のような値も問題ありません。計算では小数の指数を用いるため、結果も正確です。