Qu'est-ce que le taux annuel effectif ?

Le taux annuel effectif (TAE), aussi appelé taux équivalent annuel ou taux d'intérêt effectif, correspond au véritable taux d'intérêt perçu ou payé sur un placement ou un crédit, une fois pris en compte l'effet de la capitalisation. Un taux nominal de 12 % semble simple, mais si les intérêts sont capitalisés chaque mois, vous payez ou gagnez en réalité plus de 12 % sur l'année. Le TAE traduit cet écart, ce qui vous permet de comparer les produits sur une base réellement comparable.

Comment utiliser ce calculateur

Saisissez le taux d'intérêt nominal annuel en pourcentage, puis le nombre de fois où les intérêts sont capitalisés par an (12 pour une capitalisation mensuelle, 4 pour trimestrielle, 365 pour quotidienne, 1 pour annuelle). Le calculateur affiche le taux annuel effectif, rappelle votre taux nominal et indique les points de pourcentage supplémentaires ajoutés uniquement par l'effet de la capitalisation.

La formule expliquée

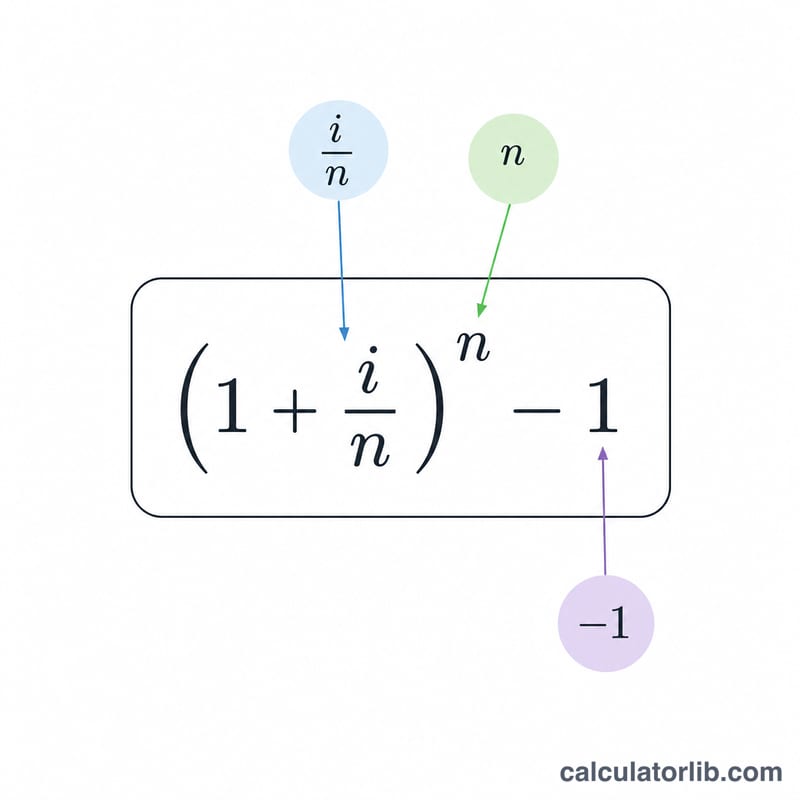

Le TAE se calcule ainsi : $$\text{TAE} = \left(1 + \frac{i}{n}\right)^{n} - 1$$, où \(i\) est le taux nominal annuel exprimé en décimale et \(n\) le nombre de périodes de capitalisation par an. Chaque période rapporte \(i/n\), et le fait de capitaliser ces intérêts \(n\) fois dans l'année donne le taux effectif. Plus \(n\) augmente, plus le TAE se rapproche de la limite de la capitalisation continue, soit \(e^{i} - 1\).

Exemple chiffré

Imaginons une carte de crédit appliquant un taux nominal annuel de 12 % capitalisé mensuellement. Ici, \(i = 0{,}12\) et \(n = 12\). On obtient donc $$\text{TAE} = \left(1 + \frac{0{,}12}{12}\right)^{12} - 1 = (1{,}01)^{12} - 1 \approx 0{,}126825,$$ soit environ 12,68 %. Ces 0,68 point de pourcentage supplémentaires représentent le coût caché de la capitalisation mensuelle.

FAQ

Le TAE est-il identique au TAEG ? Pas tout à fait. Le TAEG (taux annuel effectif global) intègre certes des frais, mais à l'international le terme « APR » désigne souvent un taux nominal qui peut ignorer l'effet de la capitalisation, alors que le TAE l'inclut toujours. Le TAE reste donc l'outil de comparaison le plus fiable lorsqu'on veut isoler l'effet de la capitalisation.

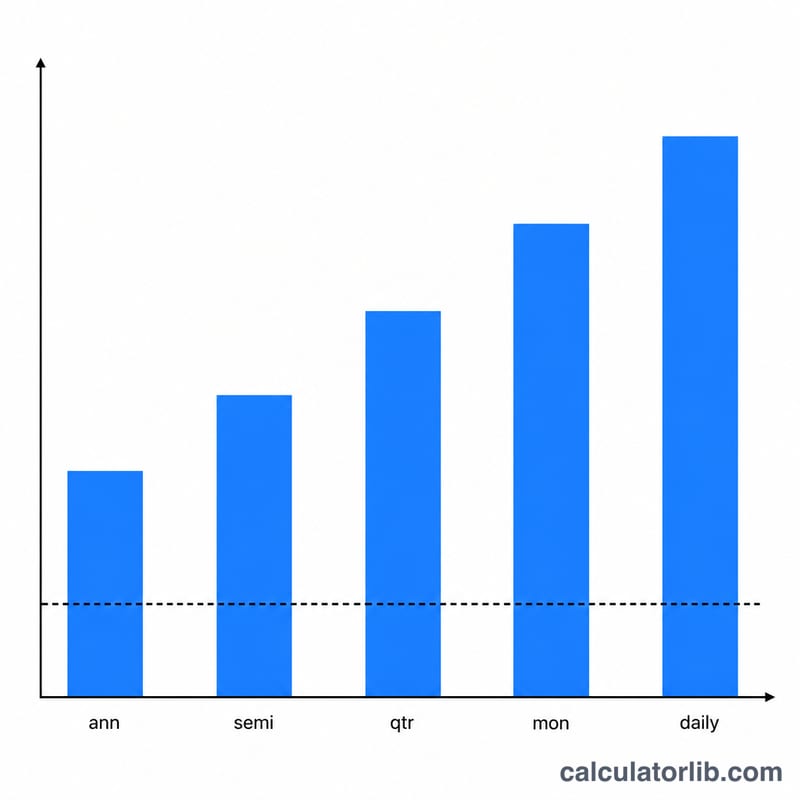

Et si les intérêts sont capitalisés quotidiennement ? Utilisez \(n = 365\) (ou 360 selon certaines conventions bancaires). La capitalisation quotidienne fait légèrement grimper le TAE par rapport à la capitalisation mensuelle.

Une fréquence de capitalisation plus élevée donne-t-elle toujours un TAE plus élevé ? Oui : pour un même taux nominal, une capitalisation plus fréquente produit un taux effectif plus élevé, jusqu'au plafond de la capitalisation continue.