प्रभावी वार्षिक दर क्या है?

प्रभावी वार्षिक दर (EAR), जिसे वार्षिक समतुल्य दर या असली ब्याज दर भी कहा जाता है, वह वास्तविक ब्याज दर है जो किसी निवेश या लोन पर चक्रवृद्धि (कंपाउंडिंग) का असर शामिल करने के बाद कमाई या चुकाई जाती है। 12% की नॉमिनल दर सुनने में सीधी लगती है, लेकिन अगर ब्याज हर महीने चक्रवृद्धि होता है तो असल में आप साल भर में 12% से ज़्यादा चुकाते या कमाते हैं। EAR इसी फ़र्क को पकड़ती है, ताकि आप अलग-अलग प्रोडक्ट्स की एक समान आधार पर तुलना कर सकें।

इस कैलकुलेटर का उपयोग कैसे करें

नॉमिनल वार्षिक ब्याज दर को प्रतिशत में डालें और यह बताएँ कि साल में ब्याज कितनी बार चक्रवृद्धि होता है (मासिक के लिए 12, तिमाही के लिए 4, दैनिक के लिए 365, और सालाना के लिए 1)। कैलकुलेटर आपको प्रभावी वार्षिक दर देता है, आपकी नॉमिनल दर को दोबारा दिखाता है, और बताता है कि सिर्फ़ चक्रवृद्धि की वजह से कितने अतिरिक्त प्रतिशत अंक जुड़ रहे हैं।

फ़ॉर्मूला समझें

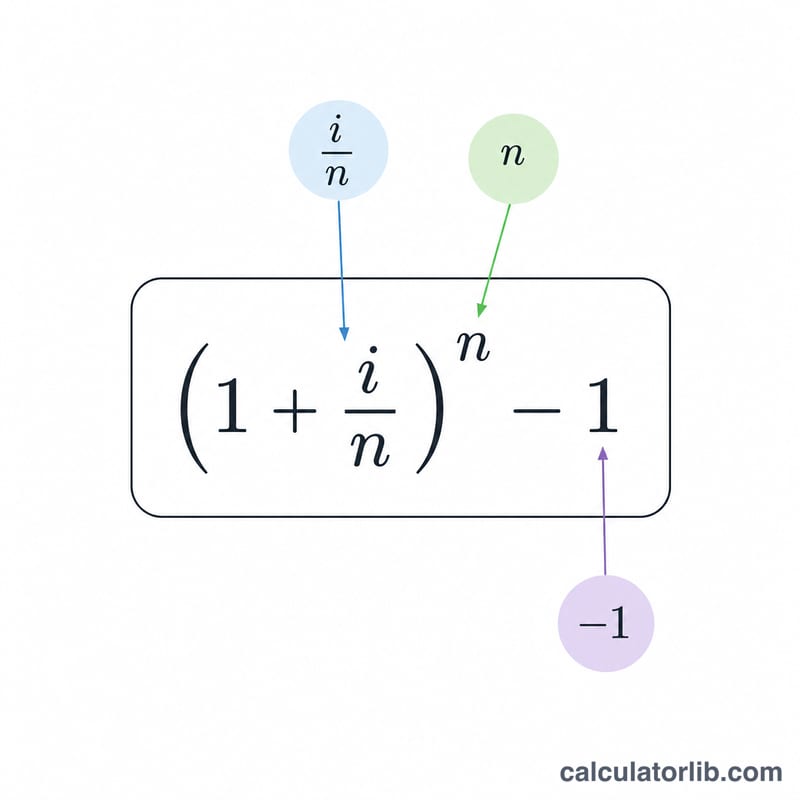

EAR का फ़ॉर्मूला है $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ जहाँ \(i\) दशमलव में दर्शाई गई नॉमिनल वार्षिक दर है और \(n\) साल में चक्रवृद्धि अवधियों की संख्या है। हर अवधि में \(i/n\) ब्याज मिलता है, और इसे साल भर में \(n\) बार चक्रवृद्धि करने पर प्रभावी आंकड़ा निकलता है। जैसे-जैसे \(n\) बढ़ता है, EAR सतत चक्रवृद्धि की सीमा \(e^{i} - 1\) के करीब पहुँचती जाती है।

हल किया हुआ उदाहरण

मान लीजिए एक क्रेडिट कार्ड 12% की नॉमिनल वार्षिक दर वसूलता है जो मासिक चक्रवृद्धि होती है। यहाँ \(i = 0.12\) और \(n = 12\) है। तो $$\text{EAR} = \left(1 + \frac{0.12}{12}\right)^{12} - 1 = (1.01)^{12} - 1 \approx 0.126825$$ यानी लगभग 12.68%। ये अतिरिक्त 0.68 प्रतिशत अंक मासिक चक्रवृद्धि की छिपी हुई लागत हैं।

अक्सर पूछे जाने वाले सवाल

क्या EAR और APR एक ही चीज़ हैं? बिल्कुल नहीं। APR आमतौर पर एक नॉमिनल दर होती है जिसमें चक्रवृद्धि का असर शामिल नहीं भी हो सकता, जबकि EAR में यह हमेशा शामिल रहता है — इसलिए तुलना के लिए EAR बेहतर साधन है।

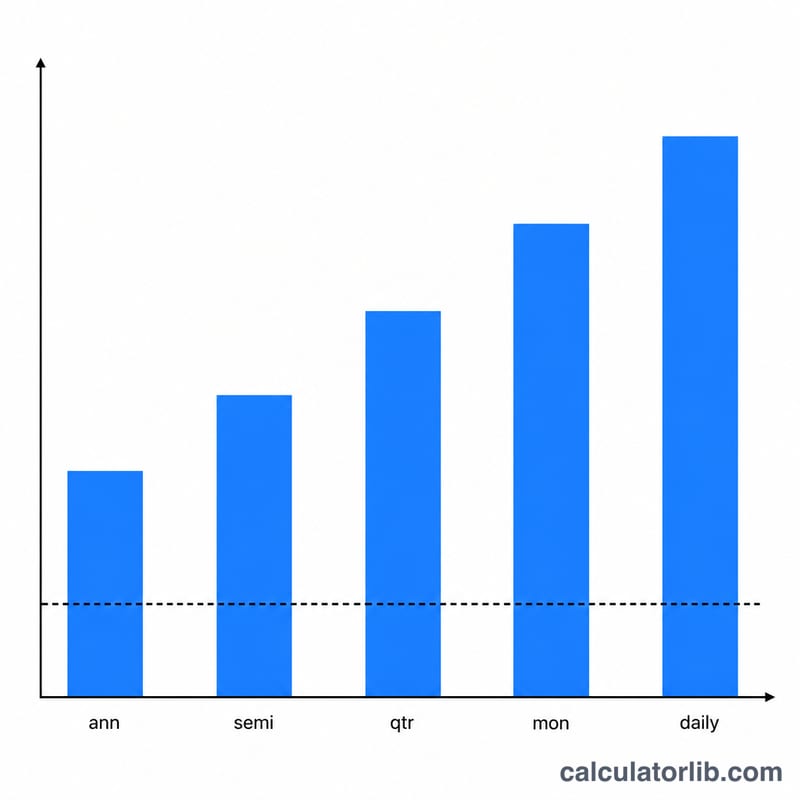

अगर ब्याज दैनिक चक्रवृद्धि होता हो तो? \(n = 365\) का उपयोग करें (कुछ बैंक परंपराओं में 360 भी)। दैनिक चक्रवृद्धि EAR को मासिक के मुक़ाबले थोड़ा और ऊपर ले जाती है।

क्या ज़्यादा चक्रवृद्धि बारंबारता का मतलब हमेशा ज़्यादा EAR होता है? हाँ — एक ही नॉमिनल दर पर, ज़्यादा बार चक्रवृद्धि होने से प्रभावी दर अधिक निकलती है, बशर्ते वह सतत चक्रवृद्धि की अधिकतम सीमा तक रहे।