प्रभावी वार्षिक दर (APY) क्या है?

प्रभावी वार्षिक दर, जिसे आमतौर पर APY (Annual Percentage Yield) कहा जाता है, किसी निवेश पर मिलने वाला असली सालाना रिटर्न या किसी लोन की असली लागत होती है — वह भी चक्रवृद्धि (compounding) को ध्यान में रखने के बाद। अकेली नॉमिनल दर अक्सर भ्रमित कर देती है: मासिक चक्रवृद्धि वाली 5% दर असल में सालाना एक बार चक्रवृद्धि वाली 5% दर की तुलना में आपका पैसा तेज़ी से बढ़ाती है। यह कैलकुलेटर किसी भी नॉमिनल वार्षिक दर को उसकी प्रभावी दर में बदल देता है, ताकि आप अलग-अलग ऑफ़र की तुलना एक ही पैमाने पर कर सकें।

इसका उपयोग कैसे करें

नॉमिनल वार्षिक दर को प्रतिशत में भरें (जैसे 5% के लिए सिर्फ़ 5) और एक साल में चक्रवृद्धि की अवधियों की संख्या दर्ज करें — सालाना के लिए 1, तिमाही के लिए 4, मासिक के लिए 12 और दैनिक के लिए 365। कैलकुलेटर प्रभावी वार्षिक दर निकालकर बताता है कि चक्रवृद्धि के कारण सामान्य नॉमिनल आँकड़े की तुलना में कितनी अतिरिक्त यील्ड मिल रही है।

फॉर्मूला समझें

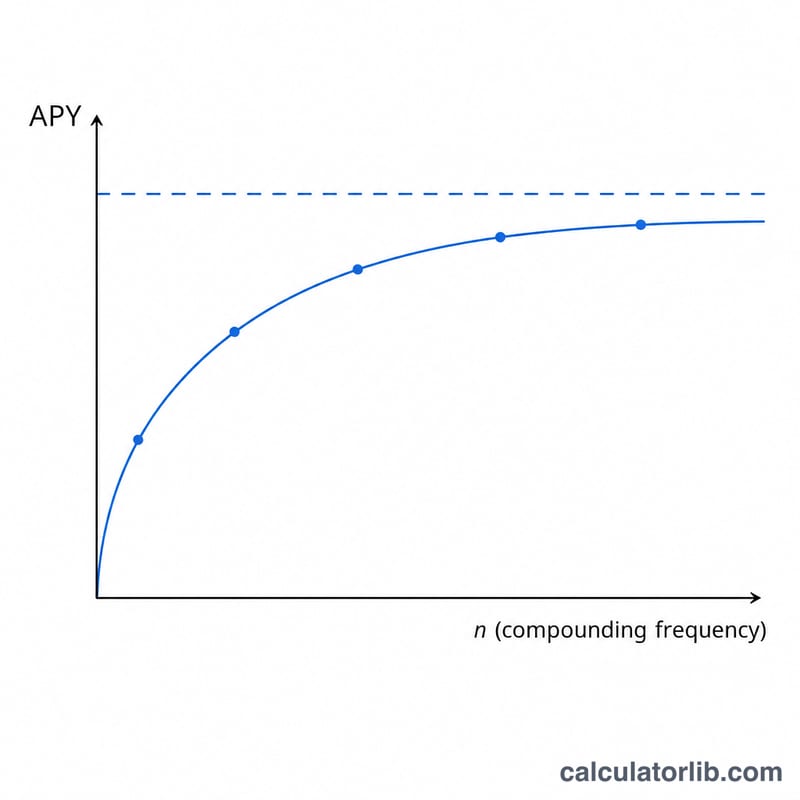

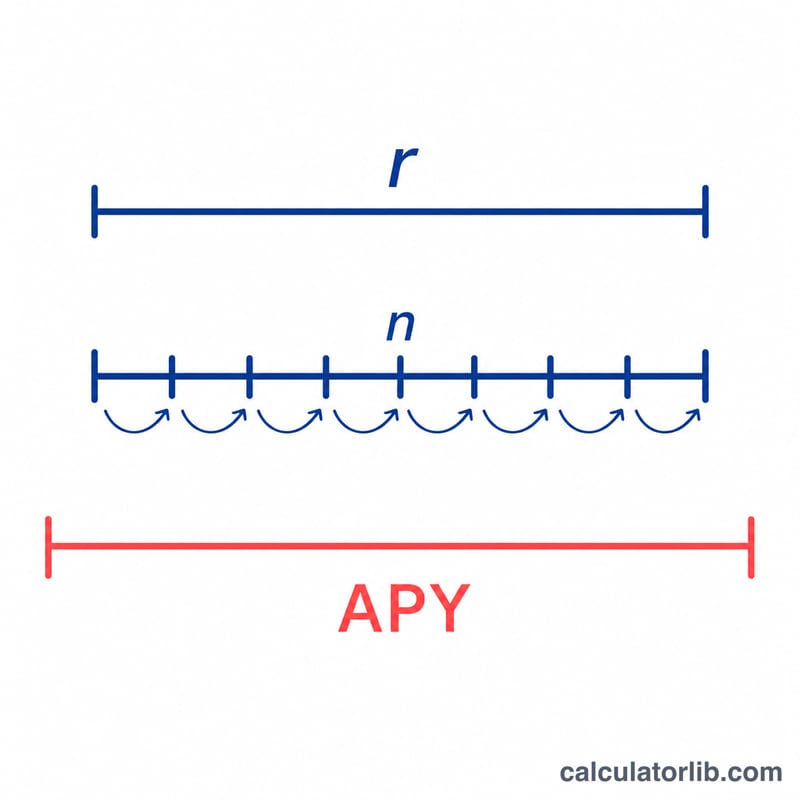

इसका संबंध है $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ जहाँ r दशमलव में लिखी नॉमिनल वार्षिक दर है और n एक साल में चक्रवृद्धि की अवधियों की संख्या है। हर अवधि में \(r/n\) जितना ब्याज मिलता है, और वही ब्याज आगे की अवधियों में फिर से ब्याज कमाता है — यही चक्रवृद्धि का असली जादू है। जैसे-जैसे \(n\) बढ़कर अनंत की ओर जाता है, APY सतत चक्रवृद्धि (continuous compounding) की सीमा \(e^{r} - 1\) के करीब पहुँच जाता है।

हल किया हुआ उदाहरण

मान लीजिए कोई बचत खाता 5% नॉमिनल दर के साथ मासिक चक्रवृद्धि (\(n = 12\)) का प्रचार करता है। तब \(r = 0.05\) और $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162$$ यानी लगभग 5.1162%। इसका मतलब है कि आपका पैसा असल में हर साल करीब 5.12% की दर से बढ़ता है — बताई गई 5% दर से लगभग 0.12% ज़्यादा।

अक्सर पूछे जाने वाले सवाल

क्या APR और APY एक ही चीज़ हैं? नहीं। APR (Annual Percentage Rate) नॉमिनल दर होती है और साल के भीतर होने वाली चक्रवृद्धि को नज़रअंदाज़ करती है, जबकि APY उसे शामिल करता है। जब दर धनात्मक हो, तो APY हमेशा APR के बराबर या उससे अधिक होता है।

मुझे n की कौन-सी वैल्यू इस्तेमाल करनी चाहिए? वही आवृत्ति जो संस्था बताती है: मासिक = 12, तिमाही = 4, दैनिक = 365, सालाना = 1।

APY क्यों मायने रखता है? यह आपको अलग-अलग चक्रवृद्धि शेड्यूल वाले दो प्रोडक्ट की निष्पक्ष तुलना करने देता है — जिसका APY ज़्यादा होगा, वही असल में ज़्यादा भुगतान करता है।